みなさんこんにちは。

相続と不動産で困った時の一番最初の相談先、

相続と不動産のパーソナルアドバイザー、税理士 兼 弁護士の中澤剛です。

この記事では、遺産分割を行う際の第3ステップ「具体的相続分の確定」に重要な、「特別受益」の基本を説明します。

この記事を読むと、「特別受益とは何か?」「持ち戻しとは何か?」「みなし相続財産とは何か?」といった特別受益の基本がわかるようになります。

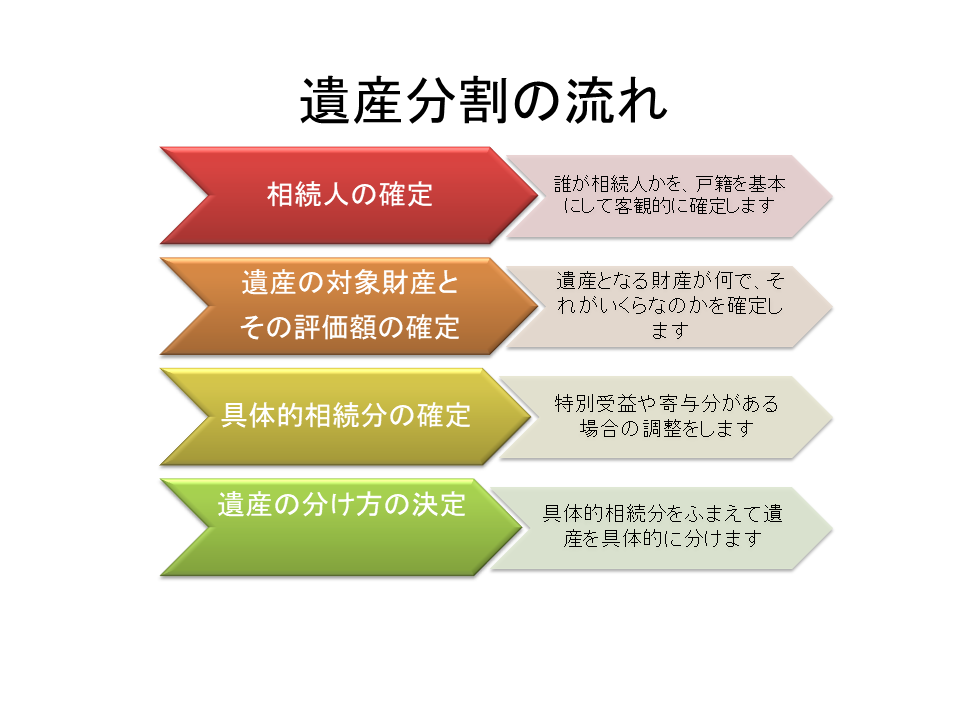

遺産分割の全体の流れについてはこちらの記事を参照ください。

特別受益(とくべつじゅえき)とは

特別受益とは、簡単に言えば、被相続人の生前に多額の財産をもらった相続人がいる場合には、その多額の財産も遺産として扱い処理しましょう、という制度です。

次のようなケースを考えてみましょう

夫が亡くなりました。遺産は1億4000万円です。

この場合には、遺産を妻と子が2等分するので、遺産は7000万円ずつで分割されます。

これは何の問題もないケースです。

生前贈与があるが、特別受益の制度がない場合

では、夫が、亡くなる1日前に、妻に4000万円を贈与していたらどうでしょうか。

亡くなった夫は、もともとは1億4000万円を持っていたのに、亡くなる直前に妻に4000万円の贈与をしていたため、死亡時の父の遺産は1億円、となっています。

このケースで、特別受益の制度がない場合を考えてみましょう。

特別受益を考慮しない場合には、死亡時遺産の1億円を単純に法定相続分で分けることになります。

つまり、妻に5000万、子にも5000万ずつ分けることになります。

妻への4000万の生前贈与は考慮しません。妻がもらったままです。

結局、もともとあった1億4000万円は、

妻に9000万(5000万+4000万)

子は5000万

という分け方になります。

さて、これでいいのでしょうか?

亡くなる直前の生前贈与がもしも無かったら、妻も子も7000万円ずつの遺産分割のはずでした。

ところが、直前の生前贈与のせいで、妻は9000万、子は5000万ということになってしまうわけです。

これは不公平ですよね。

特別受益の制度による解決

このような不公平をなくすために、特別受益という制度では、「戻して、分けて、引く」処理をします。

まず、妻への生前贈与をいったん(想像の中で)遺産に戻します。この処理を「持ち戻し」といいます。

4000万円を持ち戻すので、遺産は1億4000万円であると計算されることになります。

この持ち戻し後の計算上の遺産(今回のケースでは1億4000万円)を、「みなし相続財産」と呼びます。

特別受益の制度では、このみなし相続財産を、法定相続分に応じて相続人に分けます。

1億4000万円を2分の1ずつに分けるので、妻も子も7000万円ずつ分けることになります。

その結果、子は遺産から7000万円もらえます。

妻も遺産から7000万円もらえるか? というと、もらえません。

妻が遺産からもらえるのは、持ち戻した4000万円を引いた7000万ー4000万の3000万円のみです。7000万のうち4000万円はもともと貰っているだろう、ということですね。

これを分かりやすく違った観点から図解すると、以下のとおりです。

こうして、持ち戻し計算をすることで、生前贈与があった場合でも無かった場合と同様に、妻も子も7000万円ずつの分け前を得られた、公平が保たれた、ということになります。

以上のような計算の仕方が、特別受益の基本となります。

まとめ

このように、特別受益は、

- 生前贈与をいったん遺産に戻して(持ち戻し)、

- 持ち戻し後のみなし相続財産を法定相続分で分けて、

- 最後に、特別受益を受けた人はその相続分から持ち戻し分を控除した残額を受け取る

ことにより、生前贈与を含めて遺産を公平に分ける制度、ということができます。

※生前贈与以外に遺贈も特別受益の対象になりますが、話を単純化するため割愛しています。

関連記事

どのような場合に特別受益が認められるのかについては、こちらの記事をご覧ください。

相続と不動産で困った時の一番初めの相談先

弁護士・税理士・宅地建物取引士 中澤 剛

平日9:30~17:00受付

03-5521-0355