相続した不動産を売却する場合には、特例の適用により、税金が数百万円~数千万円単位で安くなる可能性があります。

この記事では、相続した不動産を売却する場合の3つの特例について、

相続と不動産で困った時の一番最初の相談先、

相続と不動産のパーソナルアドバイザー、税理士 兼 弁護士の中澤剛が解説します。

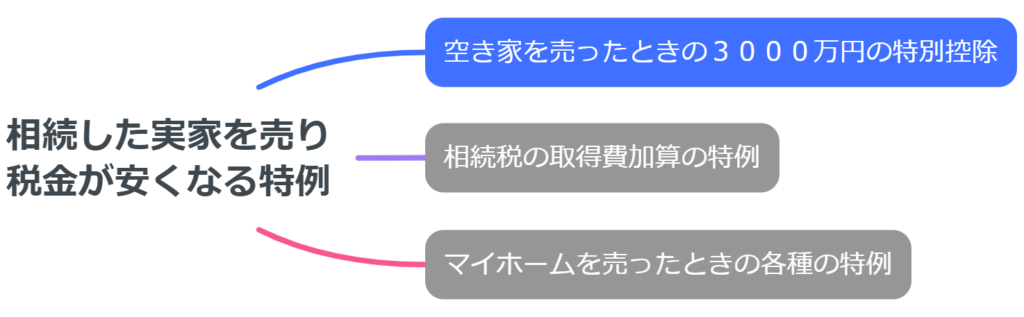

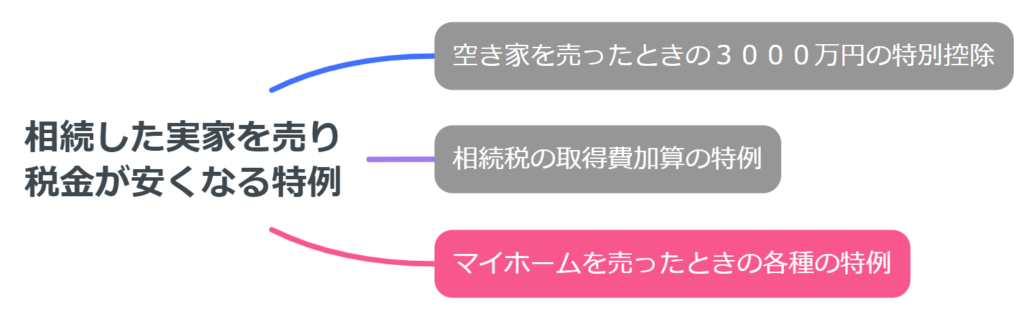

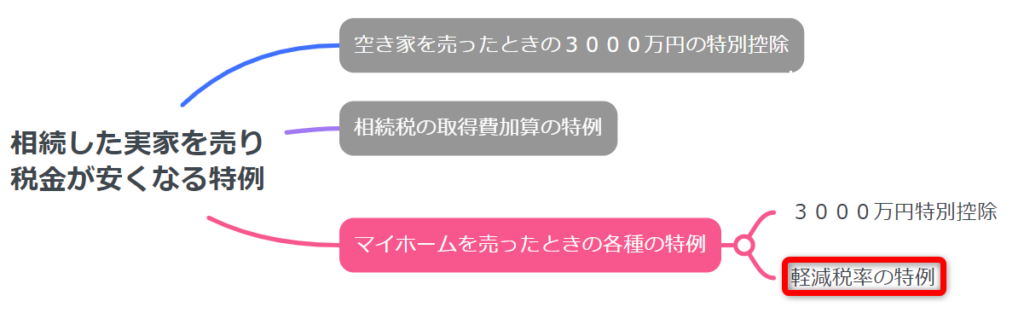

相続した不動産を売却する場合の特例として特に重要なのは、以下の3つの特例です。

| 空き家を売ったときの3000万円特別控除の特例 | 相続した家が昭和56年5月31日以前に建てられた家屋である場合、譲渡所得から最高で3,000万円まで控除される制度 |

| 相続税の取得費加算の特例 | 相続開始から3年10ヶ月以内に、売却した場合、相続税の一部を取得費として計算できる制度 |

| マイホーム(居住用財産)を売ったときの各種の特例 | 3000万円特別控除の特例、軽減税率の特例、買替えの特例など。 |

順に見て行きましょう。

空き家を売ったときの3000万円特別控除の特例

この制度は、相続した家が昭和56年5月31日以前に建てられた家屋である場合、売った利益(譲渡所得)から最高で3,000万円まで控除される制度です。

「相続空き家の特例」などと呼ばれています。

制度がある理由

相続空き家の特例の制度がある理由は、放置される老朽化した空き家を減らしたいからです。

(老朽化した空き家が放置されると、防災その他の安全上も、衛生面からも、景観上も、防犯上も好ましくないですからね)

そして、空き家が発生するのは、相続をきっかけとするケースが多いです。

そこで、相続をきっかけに老朽化した空き家が発生した場合に、税制上の優遇を認めることで、老朽化した空き家が放置されることを防ごうとした、というわけです。

認められるとどうなるか

3000万円の特別控除が受けられます。

たとえば、相続した空き家が5000万円の利益を出して売れたとしても、3000万円を控除して利益は2000万円と扱われます。

これに譲渡所得税(約20%)を乗じると、400万円の税金となるわけです(5000万円のときは1000万円でしたので、約600万円の節税となる、というわけです)。

どんな場合に認められるか(要件)

この特例が認められるためには、以下の①~⑨の要件を満たすことが必要です。

①~④は、売る家についての条件ですので、大きく分けて、①~④、⑤、⑥、⑦、⑧という5つの要件と見ても良いと思います。

- 家は、昭和56年5月31日以前に建築されたものであること

- 家は亡くなった人の一人暮らしであったこと

- 家は相続後、事業に使われていたり、賃貸に出されていないこと

- 家を耐震リフォーム又は更地とされること

- 相続等により家や土地を取得をした人がその家などを売却すること

- 売却は相続開始日から3年内(3年後の年末まで)

- 売却代金は1億円以下

- 相続税額の取得費加算の適用を受けていないこと

詳細な説明は割愛しますが、そもそもこの制度が、「相続をきっかけとする、放置される老朽化した空き家を減らしたい」という目的で存在することからすると、このような要件が設けられている理由はご理解頂けるのではないかと思います。

例えば、「昭和56年5月31日以前に建築された」という要件①は、旧耐震基準の家ということですが、このような老朽化した家が放置されるのを防ぎたいから、税制上の優遇を受けられるようにしてあげる、ということです。逆に、新しい耐震性のしっかりした家については、多少空き家のまま放置されても問題ないので、税制上の優遇は受けさせる必要はないというわけです。

相続税額の取得費加算

この制度は、相続した不動産等を売却した場合、その不動産等の額に相当する相続税を取得費(一種の経費)として計算することで、譲渡所得税が安くなる制度です。

名前だけだと、相続税の話のように見えますが、相続税が安くなるという話ではなくて、所得税が安くなるという制度です。

制度がある理由

相続税の捻出などを目的として、相続した不動産を売却するということは、よく行われます。

この場合には、相続したときには相続税が、売却したときには所得税(譲渡所得税)がかかります。

しかし、相続税を払ったうえに所得税も払うというのは、相続人としては負担が重すぎますよね。

そこで、所得税を計算する際に、先に払った相続税を考慮するための制度として、相続税額の取得費加算が認められています。

認められるとどうなるか

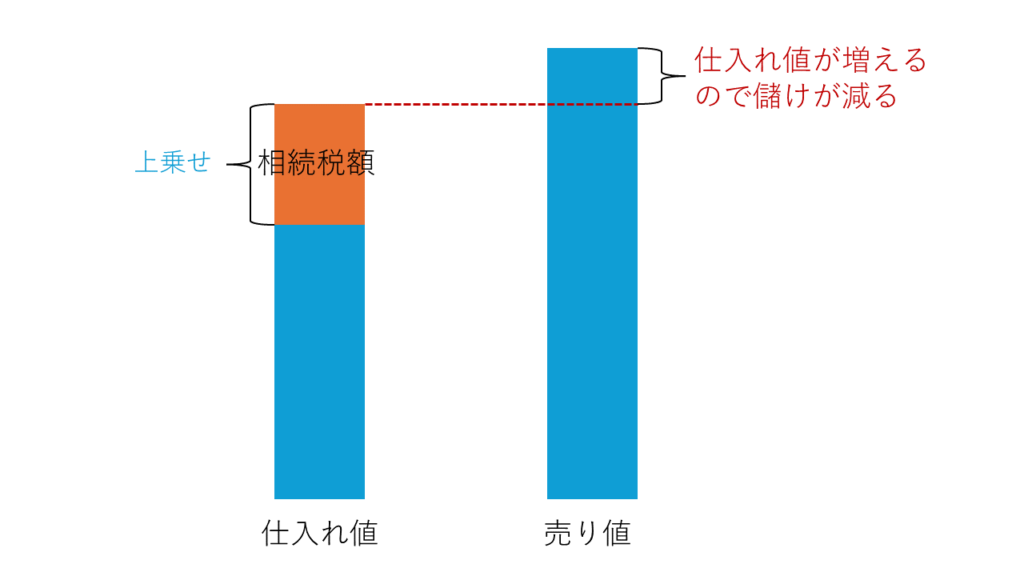

この制度の適用が認められると、取得費(仕入れ価格のようなもの)が加算されることにより、譲渡所得税が安くなります。

譲渡所得税が安くなる仕組み

詳しく仕組を説明します。

譲渡所得税は、不動産等を売ったことによる儲けが出たときにかかります。

たとえば、70円で買ったものを100円で売れば、儲けは30円ですので、この30円に対して、一定の税率(例えばや約20%)がかかり、6円(30円×20%=6)という税金が計算されるわけです。

もしも仕入れ価格が20円増えて90円で買ったとすれば、儲けは減って10円になり、税金は2円だけになります。

このように、仕入れ価格があがれば、儲けが減って、税金も減るわけです。

そして、相続税の取得費加算というのは、支払った相続税を取得費(仕入れ価格)に含めてあげようとする制度です。

そのため、取得費(仕入れ価格)が上がり、儲けが減るので税金も減る、という仕組みなわけです。

どれくらい安くなるのか

どれくらい安くなるのかですが、その不動産の所有期間が5年を超える場合には、概ね20%の税率がかかります。

そのため、取得費(仕入れ価格)に加算される金額の20%ほど税金は安くなります。

たとえば、取得費として100万円加算されたら、20万円ほど所得税は安くなる、というわけです。

では、取得費として加算される金額はいくらかといいますと、支払った相続税額のうち、売却した不動産が遺産に占める割合の金額です。

例えば、相続税が400万円で、相続財産の額が1億円で、売却した不動産の価格は2500万円だったとします。この場合、相続財産に占める売却不動産の割合は25%です(1億円×25%=2500万円)。

そうすると、相続税400万円のうち、25%である100万円分は、売却した不動産により生じた相続税であると考えられます。

この100万円については、その不動産の売却のときに、取得費(仕入れ価格)として加算してあげよう、というわけです。その結果、仮に税率が20%だとすると、約20万円ほど税金が安くなる、というわけです。

以上の具体例からもわかるとおり、売った不動産の相続税相当額(100万円)分まるまる税金が減るわけではないので、その点は注意が必要ですね。

マイホーム(居住用財産)を売ったときの各種の特例

つづいて、マイホーム(居住用財産)を売ったときの各種の特例を見て行きます。

同居していた親が亡くなって親の家を相続したような場合には、相続した家がマイホーム(自分の住む家)になりますので、マイホームの特例の適用の可能性があるのです。

3つの特例と題していますが、実際には、この3つ目のマイホームを売ったときの特例は、3000万円特別控除の特例、軽減税率の特例、買替えの特例など、複数あります。

以下では、3000万円特別控除の特例、軽減税率の特例の2つを取り上げたいと思います。

マイホーム(居住用財産)を売ったときの3000万円特別控除の特例

マイホームを売却したときに、売ったときの儲け(譲渡所得)から3,000万円まで控除される制度です。

制度がある理由

なぜこのような制度があるかというと、

- マイホーム用不動産は、投機や投資といった目的が薄いこと

- マイホームを売却するときは、通常は別の居住用資産を購入等することが想定されていて、売却して得た代金を自由に使えるわけではないことが多いこと(そのため、多額の税金を課すのはかわいそう)

などが主な理由です。

認められるとどうなるか

たとえば、4000万円で買った自宅を、6000万円で売った場合には、2000万円の儲けがあります。

通常ですと、この2000万円の儲けに対して、約20%(5年以内の売却の場合には約40%)の税金がかかるわけです。400万円、あるいは800万円ほどの税金ですね。

ところが、この特例が適用されると、3000万円までの儲けは差し引かれます。

今回のケースですと、2000万円の儲けは、ゼロとして扱われますので、400万円あるいは800万円の税金はかからないで済む、というわけです。

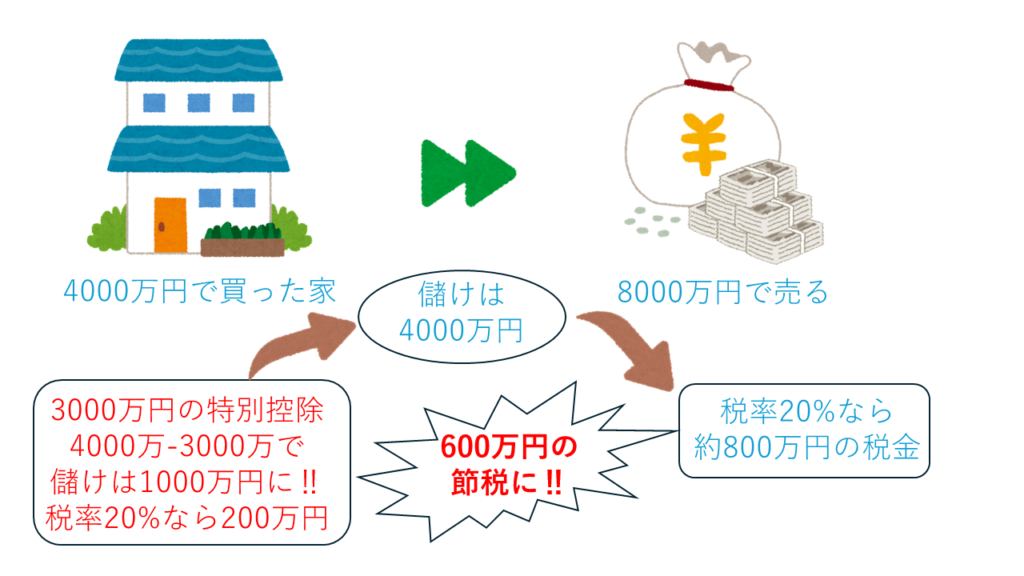

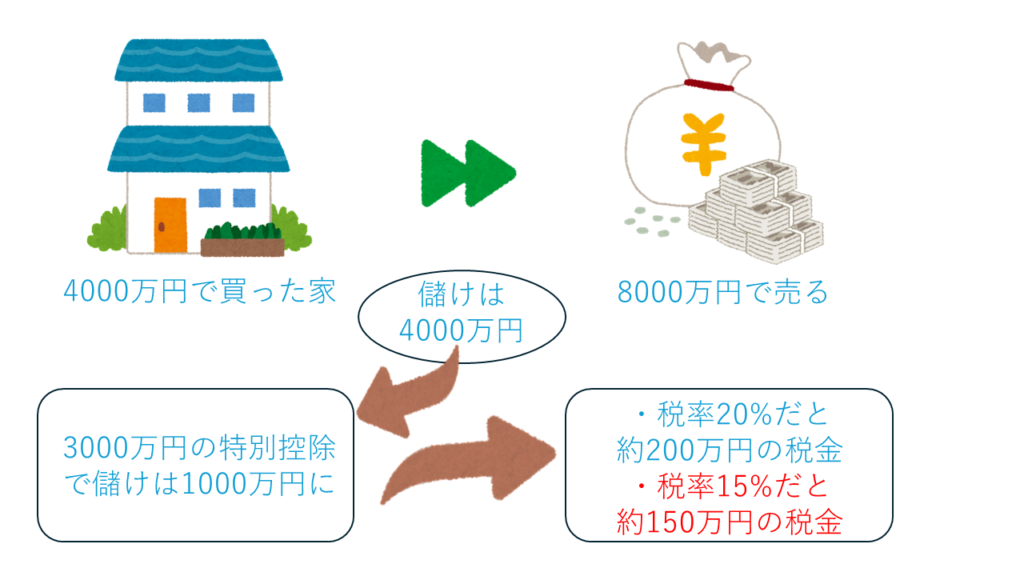

あるいは、4000万円で買った自宅が8000万円で売れたとすると、通常ですと4000万円の儲けに対して20%の税金であれば800万円の税金がかかります。

しかし、この特例が適用されると、4000万円の儲けのうち3000万円を引くことができるので、儲けは1000万円となり、かかる税金は200万円ほどですむ(600万円税金が安くなる)というわけです。

どんな場合に認められるか(要件)

要件はとてもシンプルです。

- マイホームを売ること

- マイホーム買換えの特例を受けていないこと

これだけです。

所有期間が短くても、居住期間が短くても構いません。

注意点

このように要件がシンプルでありながら、節税効果は大きいです。

そのため、投資用で不動産を購入しておきながら、居住用であるなどと偽って節税をしようとする方も出てきますが、居住実体についてはかなり根掘り葉掘り税務調査で聞かれ、嘘は必ず発覚してしまいます。

居住用でないのに居住用などと偽るのはやめましょう。

マイホームを売ったときの軽減税率の特例

続いて、マイホームを売ったときの軽減税率の特例を見て行きます。

こちらは、10年以上の期間、そのマイホームを所有していた場合、売った儲けに対して通常は約20%の税率がかかるのですが、この税率が、約15%の税率となるという制度です(約5%安くなります)。

さきほどの、マイホームの3000万円控除の特例と同時に利用することができます。

認められるとどうなるか

先ほどの具体例ですが、4000万円で買った自宅を、6000万円で売った場合には、2000万円の儲けがあります。

3000万円の特別控除があると、2000万円の儲けは、ゼロとして扱われますので、軽減税率は関係ありません。

他方、4000万円で買った自宅が8000万円で売れたとすると、3000万円の特別控除で儲けは1000万円となります。

所有期間が10年未満だと、税率が約20%なので、かかる税金は200万円ほどです。

他方、所有期間が10年を超えると、軽減税率の特例が適用されて税率が約15%となりますので、かかる税金は約150万円となる、というわけです。

相続と不動産で困った時の一番初めの相談先

弁護士・税理士・宅地建物取引士 中澤 剛

平日9:30~17:00受付

03-5521-0355