みなさんこんにちは。

相続と不動産で困った時の一番最初の相談先、

相続と不動産のパーソナルアドバイザー、税理士 兼 弁護士の中澤剛です。

この記事では、相続税の計算方法を、図をたくさん使いながら、世界一分かりやすく(!?)解説したいと思います。

相続税の計算は5ステップ

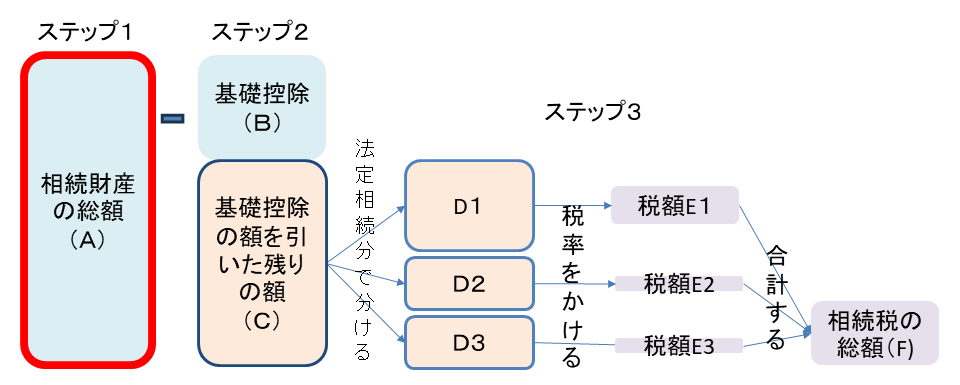

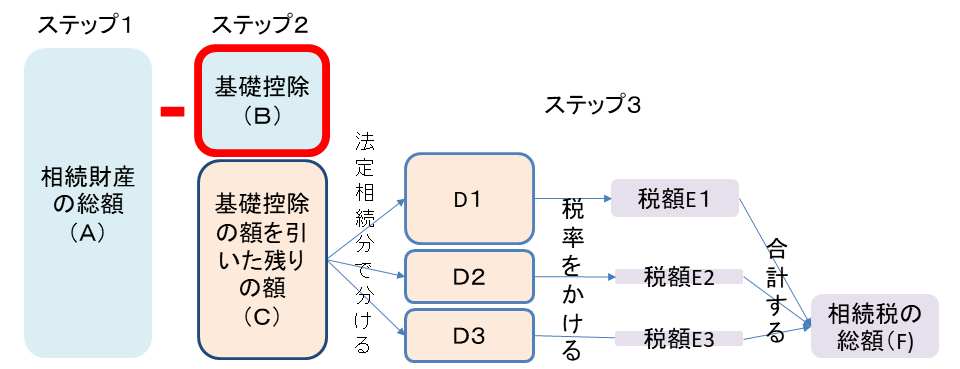

相続税の計算は、大きく以下の5つのステップに分けられます

- ステップ1 相続財産の総額(正味財産)の算出(A)

- ステップ2 基礎控除の額(B)を引いて残額(C)を出す

- ステップ3 Cを法定相続分で遺産を分けたと仮定して、それぞれに税率をかけ、相続税の合計額(F)を求める

(上の図は、ステップ1~ステップ3までを図解したものです)

続いて、ステップ4~5です。

- ステップ4 ステップ3で出した相続税の総額(F)を、実際に相続した割合で、各相続人に振り分けて、各相続人ごとの算出相続税額(G1、G2、G3)を出す

- ステップ5 各相続人ごとに、税額控除などを行い、納付税額を出す。

では、順に見て行きましょう。

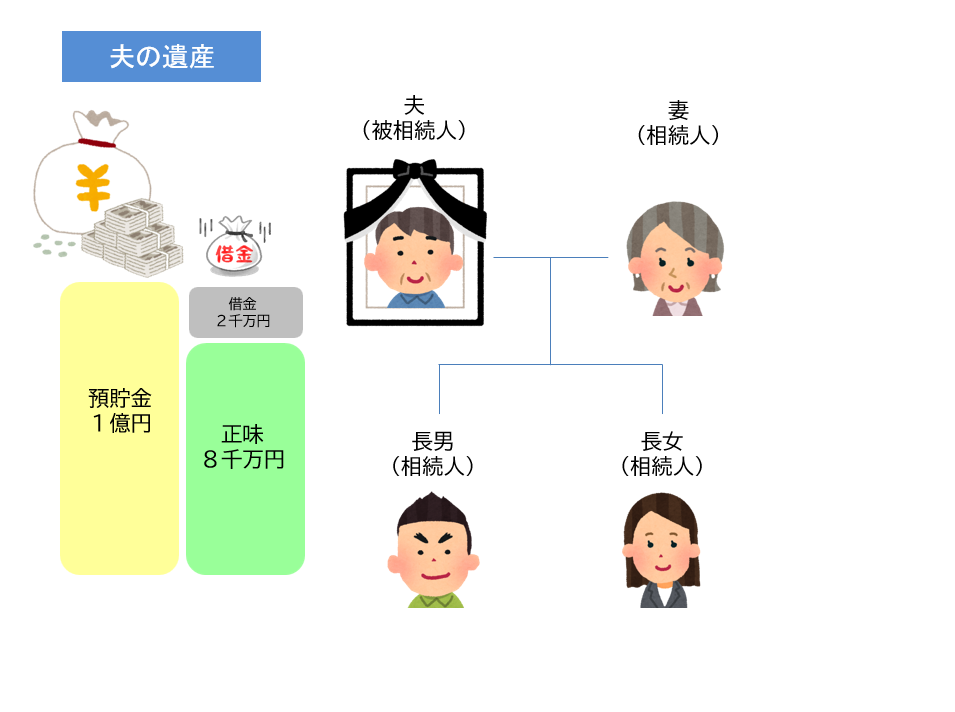

ステップ1 相続財産の総額(正味財産:A)の算出

まずは、相続財産の総額(A)の算出です。図の赤枠の部分です。

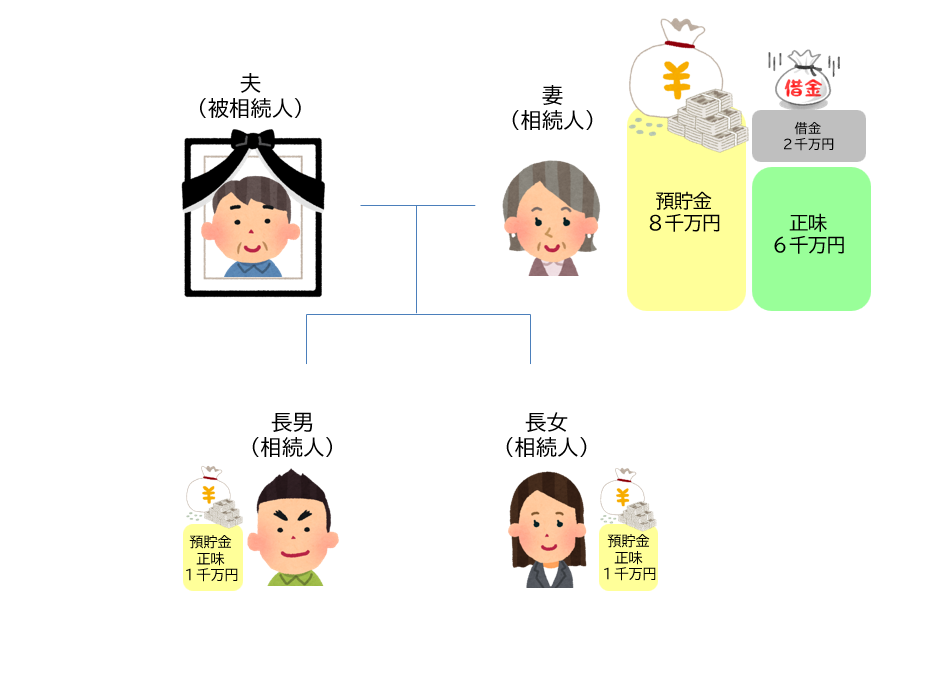

例えば、亡くなった夫の遺産として、預貯金が1億円、借金が2000万円あったとします。相続人は、妻、長男、長女の3人です。

この場合には、正味財産は、8000万円となります。(預貯金1億円 ー 2000万円=8000万)

そして、この遺産を、妻が多めに預貯金の8000万円と借金2000万円(正味6000万)を、長男と長女は預貯金を各1000万円ずつ(正味1000万)を相続した、と仮定しましょう。

ステップ2 基礎控除の額(B)を引く

次に、基礎控除の額(B)を引きます。図の赤枠の部分です。

基礎控除の額

基礎控除の額は、

3000万円+600万円×法定相続人の数

で決まります。

例えば、先ほどの例のように、

妻と子供二人(長男と長女)が相続人である場合には、法定相続人は合計で3人ですので、基礎控除の額は、

3000万円 + 600万円 × 3(人) = 4800万円 となります。

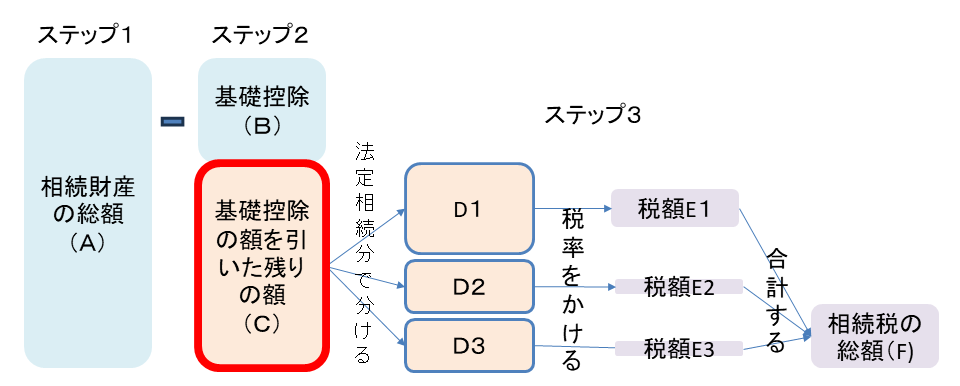

相続財産の総額(正味財産:A)から基礎控除(B)を引いた残額(C)を出す

正味財産(A)から基礎控除の額(B)を引いて残りの額(C)を算出します。

引き算するだけなので単純ですね。

先ほどの例だと

正味財産(A)は8000万円。

ここから基礎控除額(B)4800万円を引きます。

8000万円ー4800万円=3200万円(C)

となります。

なお、この時点で、Cが0になる場合、つまり、相続財産の総額(A)よりも基礎控除(B)の方が大きい場合には、相続税はゼロになります。

たとえば、正味財産(A)が4000万円で、基礎控除額(B)が4800万円の場合には、A<Bなので、Cはゼロとなるので、相続税はゼロとなります。

ステップ3 法定相続分で遺産(C)を分けたと仮定して税率をかけ、相続税の合計額を求める

ステップ3-1 法定相続分で分ける

ステップ2で出した額(C)を法定相続分で分けたと仮定して遺産の額を出します。

法定相続分については、こちらの記事をご参照ください

(C)を、法定相続分でD1、D2、D3に分けている赤枠の箇所です。

(D1+D2+D3の合計額がCとなります)

先ほどの妻と二人の子(長男、長女)のケースでは、法定相続分は、妻は1/2 子は1/4です。

そこで、3200万(C)を1/2と1/4に分けるわけです。

すると、妻は1600万円(D1)、長男は800万円(D2)、長女も800万円(D3)となります。

今回のケースは、妻、長男、長女それぞれの正味財産は

6000万(妻)、1000万(長男)、1000万(長女)

で分けているというケースです。

つまり、妻6/8:長男1/8:長女1/8の割合で財産を分けているのです。

ところが、ここでは6/8:1/8:1/8という割合を使わずに、あくまでも法定相続分(妻1/2:長男1/4:長女1/4)を使って、仮の税額を出していることに注意してください。

ステップ3-2 それぞれに税率をかける

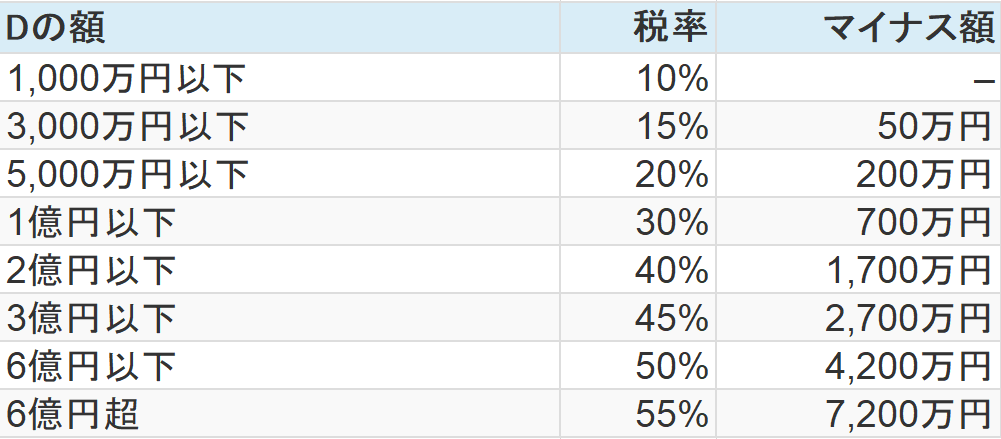

ステップ3-1で出した額(D1、D2,D3)それぞれに、速算表を使って税率をかけます(マイナスが必要な場合はマイナスします)。

これにより、E1、E2,E3という仮の税額を出します。

速算表はこちらです。

先ほどのケースで考えてみましょう。

妻の1600万円(D1)は、Dの額が「3000万円以下」ですので、速算表にあてはめると、15%マイナス50万をします。

1600万円(D1) ×15% ー50万円 = 190万円(E1)

また、長男長女の800万円(D2、D3)は、Dの額が「1000万円以下」ですので、速算表にあてはめると、10%です。マイナスはありません。

800万円(D2) ×10% = 80万円(E2)

800万円(D3) ×10% = 80万円(E3)

以上から、それぞれの仮の税額は、

妻 E1:190万

長男 E2:80万

長女 E3:80万

となります。

ステップ3-3 相続税の総額(F)を出す

E1、E2、E3を合計することで、相続税の総額(F)が出ます。

先ほどの例では、

E1+E2+E3 = 190万+80万+80万 = 350万円

ですので、相続税の総額(F)は350万円となる、というわけです。

ステップ4 実際に相続した割合で、相続税の総額(F)を各相続人に振り分ける

続いて、ステップ3で出した相続税の総額(F)を、相続人が遺産を実際に相続した割合に応じて各相続人に振り分けて、各相続人の算出相続税額(G1~)を出します。

上の図の赤枠の部分ですね。

ここでの処理は、要するに、たくさん相続した人ほどたくさん相続税を払う責任を負うということです。

例えば、

遺産を80%相続した人は相続税の総額(F)の80%を払う責任を負うし、

遺産を5%しか相続していない人は相続税の総額(F)の5%しか払わないで良い

ということです。

先ほどの例では、

相続財産の総額8000万円(A)を、

実際には妻が6000万(6/8)、長男と長女は1000万(1/8)ずつ相続しました。

そこで、ステップ3ー3で出した相続税の総額350万円(F)を、6/8、1/8、1/8ずつに分けるのです。

そうすると、

妻 350万円(F)× 6/8 =262万5000円(G1)

長男 350万円(F)× 1/8 = 43万7500円(G2)

長女 350万円(F)× 1/8 = 43万7500円(G3)

となります。

各人の算出相続税額を合計すると、相続税の総額(F)になる、という関係になっています。

262万5000円(G1)+43万7500円(G2)+43万7500円(G3)=350万円(F)ということです。

ステップ5 各相続人ごとに、税額控除などを行う

ステップ4で、それぞれの相続税額(算出相続税額)が出ました。

先ほどのケースだと、

妻は262万5000円(G1)

長男と長女は各43万7500円(G2、G3)

という算出相続税額でした。

ここから先は、各相続人ごとに、その個別の事情に応じて、税金を増やしたり、減らしたり(税額控除)といった処理をしていきます。

各相続人ごとに、国に納めるべき相続税の額が

減ったりゼロになったり、変わらなかったり、増えたりします。

例えば、相続人が兄弟姉妹の場合には算出相続税額(G)を2割加算します。

また、配偶者については、法定相続分まで(または1億6000万円まで)は相続税がゼロとなる配偶者税額控除という制度があります。

そのほか、未成年者の相続税額を一定程度控除する未成年者控除や、障害者の相続税額を一定程度控除する障害者控除、生前贈与時に支払った贈与税額分を控除する贈与税額控除、相続が立て続けに起こった場合の相次相続控除、外国税額控除といった控除の制度があります。

<配偶者控除の例>

先ほどのケースでは、妻は法定相続分は1/2ですが、6/8の財産を相続しています。

しかし、妻が相続した正味財産額は6000万円ですので、1億6000万円よりは小さいです。そのため、配偶者控除で相続税額はゼロとなります。

262万5000円(G1)という算出相続税額は、配偶者控除をしたらゼロとなる、ということです。

<未成年者控除の例>

また、先ほどのケースで、長男は22歳、長女は16歳だと仮定しましょう。その場合には、長男は22歳ですが、長女は16歳と未成年者ですので、長女には未成年者控除が適用されます。

控除されるのは、1年あたり10万円で、成年(18歳)までの年数です。

16歳の長女の場合は、2年分、つまり20万円が控除されます。

その結果、

成年である長男の納付するべき相続税は算出相続税額である43万7500円(G2)のままですが、

長女の納付するべき相続税は、算出相続税額43万5000円(G3)から20万円を引いた23万7500円となる、というわけです。

以上のようにして、各相続人が納めるべき相続税の額を算出する、というわけです。

相続と不動産で困った時の一番初めの相談先

弁護士・税理士・宅地建物取引士 中澤 剛

平日9:30~17:00受付

03-5521-0355