みなさんこんにちは。

相続と不動産で困った時の一番最初の相談先、

相続と不動産のパーソナルアドバイザー、税理士 兼 弁護士の中澤剛です。

亡くなった方に遺言がない場合には、亡くなった方の財産について遺産分割をしていくことになります。

この記事では、遺産分割の大きな流れについて説明します。

遺産分割協議書を作成する場合であっても、裁判所を介して遺産分割調停を行う場合であっても、遺産分割審判となる場合であっても、大きな流れは変わりません。

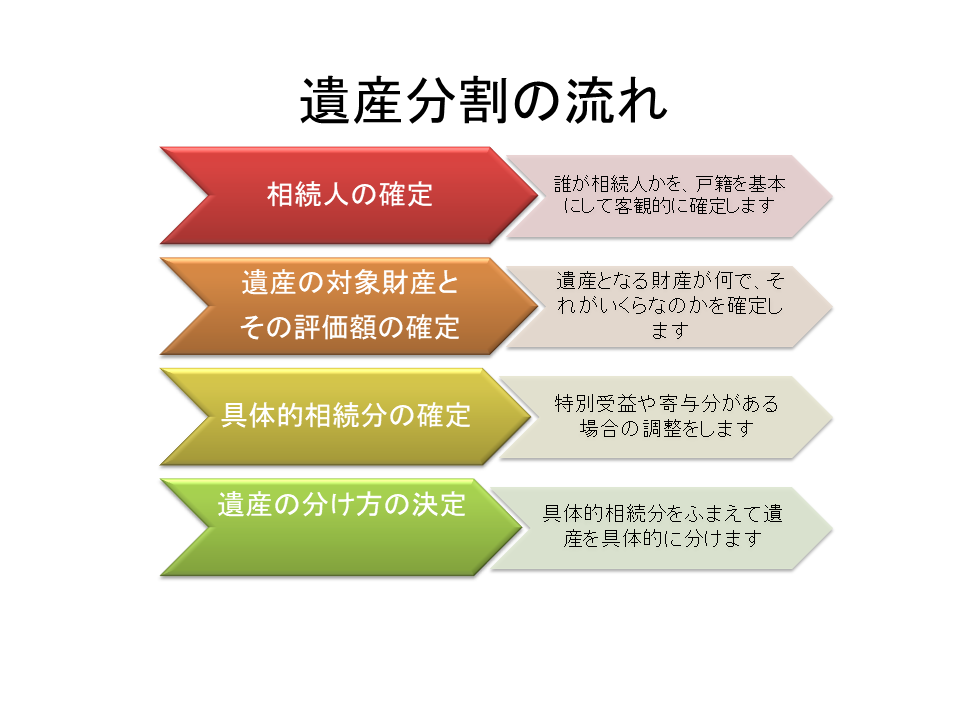

遺産分割は、大きく分けて、

- 誰が相続するか(相続人の確定)

- 何が遺産分割の対象か、それがいくらか、

- 相続人がそれぞれどのような割合で相続するか、

- どのように分けるか

を、順々に、確定していく作業になります。

これらのステップを無視して次の段階に進もうとしても、遺産分割が無効になるリスクがあります。

例えば、第1ステップの相続人の確定を怠った場合です。

具体的には、実は相続人として他に子がいたのに、その子を含めず遺産分割協議書を作成しても、その遺産分割協議は無効となってしまいます。

4ステップに含まれない問題

これらの4つのステップに含まれない問題については、遺産分割についての話合いとは別問題として扱われることになります。

例えば、

- 亡くなった方(被相続人)と同居していた相続人が、被相続人の預貯金を私的に利用したのではないかという使途不明金の問題

- 葬儀費用の問題

- 遺産である不動産の管理をめぐる問題

などは、遺産分割協議とは別問題です。

※使途不明金問題については、こちらのリンクをご参照ください。

別問題ということは、遺産分割の話合いがまとまらない場合には、遺産分割とは別に裁判をしなくてはならないということです(話合いがまとめれば遺産分割との同時解決も可能です)。

そのため、相続人間の対立が激しいケースでは、遺産分割をする前に(又は同時並行で)別の裁判を行うということも決して珍しいことではありません。

とはいえ、これらの別問題についてはこの記事では深入りしません。

以下では、遺産分割についての4つのステップについて、順に見て行きます。

ステップ1 相続人・・・誰が相続するか

まずは、亡くなった方の相続人を確定していきます。

まず、法定相続人については、基本的なルールは以下のとおりです。

- 配偶者がいれば、配偶者は常に相続人となる

- 子ども(や孫)がいれば、それが相続人となる

- 子どもや孫がいなければ、親が相続人となる。

- 子どもや孫もおらず、親もいなければ、きょうだいや甥・姪が相続人となる。

実際には、亡くなった方(被相続人)の方の戸籍などの必要な戸籍を収集することで、相続人を確定していくことになります。

相続人が自明であっても、戸籍の収集は必要です。

なぜなら、戸籍を集めないと、遺産分割協議書を作っても、銀行や法務局で手続きをしてもらえないからです。

○戸籍の収集はなかなか大変

戸籍の収集のためには、法定相続人のルールの知識に加えて、戸籍の読み取り方の知識も必要となり、戸籍も最新の戸籍はともかく明治時代や大正時代に作られた戸籍は、家制度(家督相続などの制度)があるなど現代と制度が違い、戸籍のルールも違い、さらに文字も手書きで読みにくいなど、色々と大変です。初めての方にはかなり難しいと思います。プロに丸投げをお薦めします(将来的には、戸籍の収集という面倒な作業が不要となるシステムが構築される予定です)。

戸籍を収集して相続人を確定すれば、STEP1は終了となります。

(戸籍に載っていない私生児などの問題はありますが、ここでは割愛します)

STEP2 遺産・・・何を遺産分割するか & その値段はいくらか

続いて、遺産分割の対象となる遺産の対象財産の範囲(とその額)を確定していきます。

遺産の範囲の確定(何が遺産分割の対象か)

遺産分割協議をするためには、分割する対象となる遺産の範囲を確定させなければなりません。

遺産の範囲の確定とは、被相続人(亡くなった人)にどんな預貯金があるのか、どんな土地や建物(戸建て・マンション・アパートなど)があるのかなどといったことです。

預貯金、不動産などの遺産のリストを作り、遺産目録という書類にまとめていきます。

ただし、「そのネックレスは亡くなったお母さんのものだ」(=遺産である)とか、「違う、あれは私の物よ」(遺産ではない)とか、色々言い分が食い違うこともあるかもしれません。

遺産の調査の方法

亡くなった方の遺産は明らかな場合もありますが、場合によっては、様々な調査を尽くさないと、亡くなった方の財産が分からないということもあります。

<基本的な調査>

まずは、心当たりのある預貯金については、通帳などを確認します。

遺産目録の作成や相続税申告のためには、被相続人が亡くなった日の残高証明書を取り付けます。これにより、遺産である預貯金の額を確定します。

不動産については、名寄帳などで漏れが無いか確認し、登記簿(登記事項証明書)を入手します。

さらに、株式や生命保険の解約返戻金、貴金属など、不足する遺産があればリスト(遺産目録)に加えていきます。

<完璧な調査は不可能>

預貯金通帳の履歴の精査、郵便物の確認など、様々な方法で調査を尽くしますが、調査を尽くしても、完全には遺産が分からないということも残念ながらあります。

一緒に住んでいる夫婦ですら、亡くなった奥さんのヘソクリを夫は知らないということもありますし、自分自身の財産ですら、「そういえばあの銀行に●万円預けていたが忘れていた」などということもあり得ることですから。

自分自身や夫婦ですらそうなのですから、まして、他人の財産を調査・把握するというのは簡単なことではありません。

<生前の準備が重要>

そのため、終活準備中という方は、遺された人たちに遺産探しの苦労をさせないようにするためにも、遺言やライフプランノート(エンディングノート)を作成しておくことをお勧めします。

遺言の作成はこちらのリンクから

ライフプランノート(エンディングノート)の作成はこちらのリンクから

遺産と、遺産分割の対象

一般の方にはややこしいのですが、遺産分割協議の対象とはならないけれど、相続の対象となる財産というものもあります。

例えば、交通事故の被害者が、加害者に対して500万円の損害賠償請求権を有しているとします。

その後、その被害者が亡くなり、二人の子どもが相続人となりました。

このケースで、この500万円の損害賠償請求権は、遺産分割協議の対象とはなりません。遺産分割協議という話合いをしなくても、500万円の損害賠償請求権は当然に2等分されて、二人の子どもは250万円ずつの権利を行使していくこととなります。

500万円の損害賠償請求権は、遺産分割協議(話合い)の対象とはならないけれど、相続の対象となる(遺産である)、ということです

ちなみに、平成28年、平成29年に、最高裁判所で「預貯金が遺産分割の対象となる」という判決が出されました。

「預貯金が遺産分割の対象となる」などというのは当たり前のことで何を当たり前のことを言っているのだ、と感じるのが一般の方の感覚かと思いますが、実は、この判決が言っていることは、預貯金が相続の対象となることは当然の前提としたうえで、預貯金は遺産分割という話合いをしないと分けられないのか、それとも先ほどの損害賠償請求権と同じように遺産分割をしなくても(話合いが不要で)当然に分割されてしまうのか、という議論でした。

このように、遺産分割協議(話合い)をしなくても、当然に相続人に相続される財産というものもあるのです。

そのような財産は、遺産分割協議の対象ではありません。

遺産の評価の確定(その遺産はいくらか)

現金や預貯金などは、それがいくらなのかという評価はほぼ問題ありません。現金が100万円あればそれは100万円ですし、3000万円の預貯金があればそれは3000万円です(例外は、骨とう品的な価値のある記念硬貨など。100円硬貨だけど1万円の価値がある場合など)。

他方、不動産や非上場株式などは、いくらと判断するのか金額を決めていく必要があります。

不動産については、路線価や固定資産税評価額、公示地価、不動産業者による簡易査定などをベースに評価額を決めていきます。

基本的には相続人で合意して決めますが、どうしても合意できない場合には、裁判を通じて、鑑定人に確定してもらいます。

非上場株式についても、公認会計士の先生に鑑定(株価算定)して頂くなどして決めていきます。こちらについても、どうしても価格について相続人間で合意できない場合には、裁判を通じて、鑑定人に確定してもらいます。

そうして、遺産がいくらなのかを確定していきます。

STEP3 具体的相続分・・・それぞれどのような割合で相続するか

続いて、具体的相続分を確定していきます。

法定相続人が決まれば、「法定」相続分が決まりました。

法定相続分とは、相続人が複数いる場合に、各相続人が相続する権利と義務の割合です。

つまり、プラスの財産と借金などのマイナスの財産を含めた、相続財産全体に対する各相続人の持分で、1/2とか、1/3とかといった抽象的な割合で示されるものでした。

法定相続分についてはこちらからご覧ください

法定相続分というのは、誰が相続人かが決まれば、それだけで決まります。

つまり、法定相続分は、それぞれの具体的な事情を全く考慮せずに決まるものです。

しかし、実際には、一部の相続人がすでに被相続人(亡くなった人)から多額の財産をもらっていたり、あるいは逆に、被相続人の遺産を増やすのに多大な貢献をしたという人がいることもあります。

そのような場合に、そのまま法定相続分によって機械的に遺産を分けるのでは、公平でないと考えられます。

そこで、生前に(または遺贈で)多額の遺産をもらった人については特別受益(とくべつじゅえき)、遺産を増やすのに多大な貢献をした人については寄与分(きよぶん)という制度で、法定相続分を調整することがあります。

このような調整を経て定まるものが、「具体的相続分」と呼ばれます。

特別受特別受益と寄与分については、それぞれ以下の記事をご覧ください

具体的な分け方の決定

具体的相続分までが確定すれば、あとは遺産を具体的に分けていきます。

具体的相続分は、あくまでも遺産を分ける際の一つの目安にすぎません。

したがって、具体的相続分に反した分割方法も、相続人が納得すれば可能です。

分け方まで決まれば、あとは遺産分割協議書(又は調停調書)を作成して、遺産分割は終了です。

あとは、その書類に従って、預貯金名義を変更したり、不動産の登記名義を変更したりしていき、遺産分割はめでたく完了!ということになります。

相続と不動産で困った時の一番初めの相談先

弁護士・税理士・宅地建物取引士 中澤 剛

平日9:30~17:00受付

03-5521-0355