みなさんこんにちは。

相続と不動産で困った時の一番最初の相談先、

相続と不動産のパーソナルアドバイザー、税理士 兼 弁護士の中澤剛です。

この記事では、どのような場合に特別受益が認められるのかを解説します

そもそも特別受益って何? 特別受益が認められたらどうなるの?

という疑問をお持ちの方は、こちらの記事で分かりやすく説明していますのでご覧ください。

1 贈与や遺贈は、「相続人」に対するものでなければならない

まず、贈与や遺贈は、相続人に対するものでなければなりません。

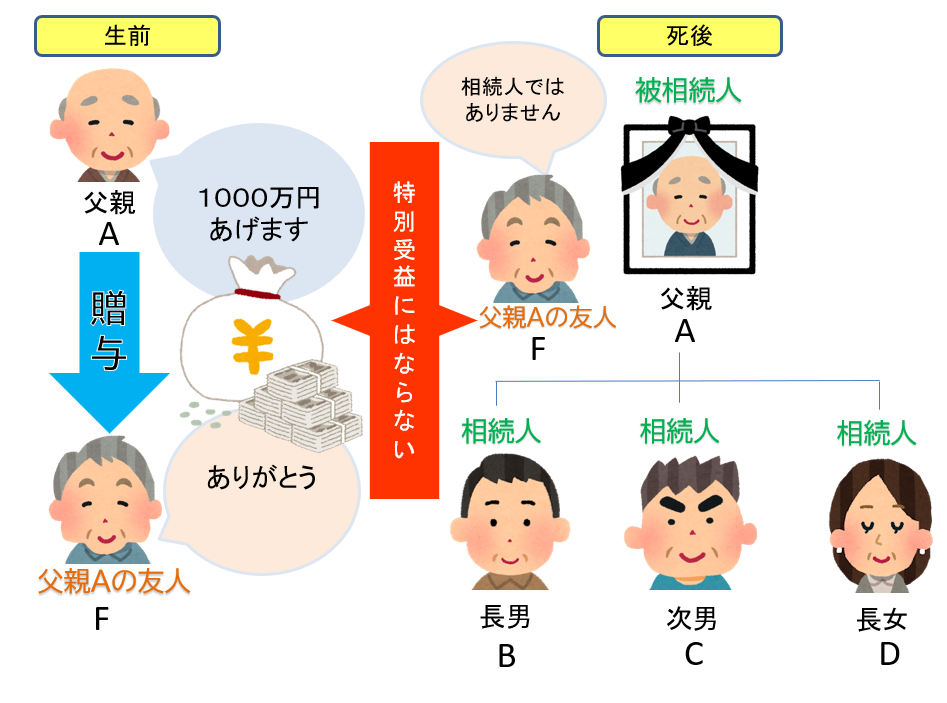

たとえば、被相続人(亡くなった人)Aから、被相続人の友人Fが、生前に1000万円の贈与を受けていたとします。

相続人は、長男B,次男C,長女Dの3名です。

被相続人の友人Fは、相続人ではありません。

したがって、この1000万円のFへの贈与は、特別受益にはなりません。

なぜ特別受益が認められるのは、相続人に対する贈与等に限られるのでしょうか。

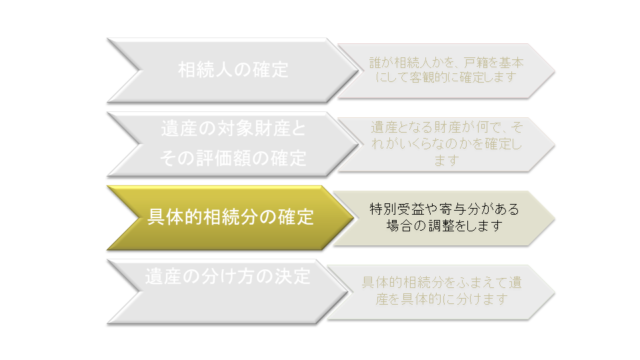

遺産分割の流れ

そもそも、特別受益は、上のリンクにもあるとおり、遺産分割の3ステップ目で問題となる話なのです。

つまり、特別受益とは、遺産分割をする当事者(相続人)の間での、具体的な取り分争いの問題なのです。

そうすると、相続人でなければ遺産分割をしないのですから、特別受益が問題にならないのは、当然といえるでしょう。

相続放棄をした人がいる場合

相続人であっても、相続放棄をした場合には、その人は相続人ではなかったという扱いになります。

したがって、その人は遺産分割に参加しません。その人に対する贈与も、特別受益とはなりません。

たとえば、被相続人Aの長男B,次男C,長女Dが相続人でしたが、相続人Bが相続を放棄したとします。

この場合には、被相続人AからBに対して生前贈与があったとしても、Bはもはや相続人ではないので、その生前贈与は特別受益にはなりません。

相続人以外の親族に対する贈与・遺贈(原則)

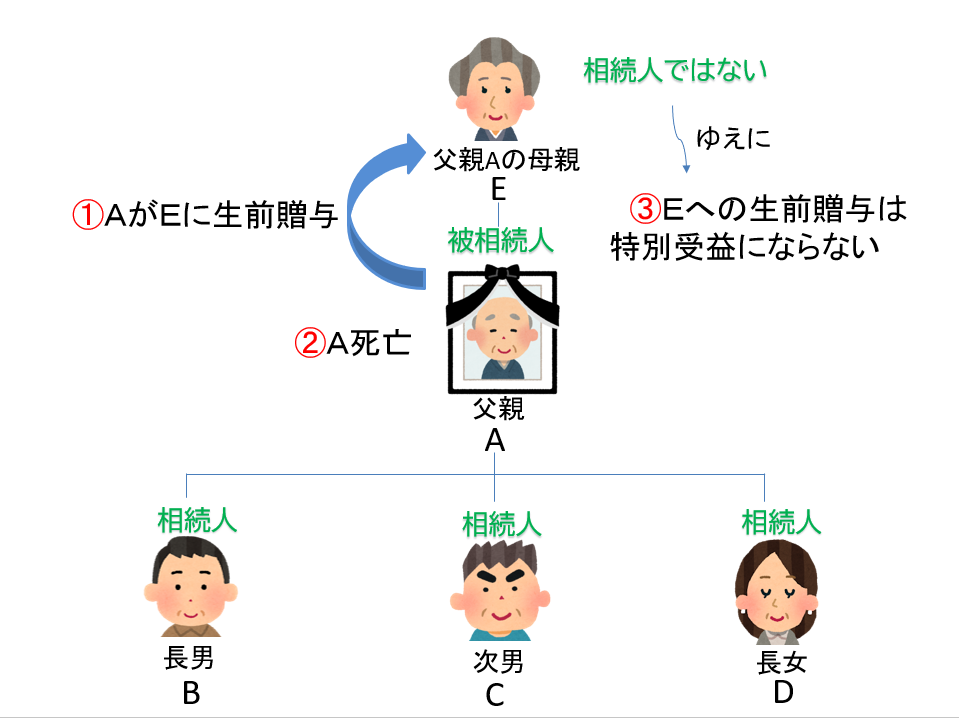

たとえば、被相続人Aの長男B,次男C,長女Dが相続人でしたが、被相続人Aが、自分の母親E(長男Bらから見た祖母)に生前贈与をしたとします。

この場合には、母親Eは相続人ではないので、その生前贈与は特別受益にはなりません。

相続人以外の親族に対する贈与・遺贈(例外)

たとえば、被相続人Aの長男B,次男C,長女Dが相続人でしたが、被相続人Aが、長男Bの妻のB’に生前贈与をしたとします。

このように、相続人の配偶者や子に対する贈与があった場合には、Bの妻であるB’への贈与が、Bへの贈与と同じだと言えるような場合には、Bという相続人への贈与ですので、特別受益となる場合があります。

2 特別受益の対象となる贈与・遺贈

特別受益の対象となるような贈与・遺贈は、「特別の」受益と言えるようなものでなければなりません。

例えば、親が子どもにお年玉を1000円あげました。

これは、親から子どもに対する「贈与」ともいえます。

「贈与」だから特別受益の対象だ、と言えるかというと、このような細々としたものは対象外です。「特別の」受益と言えるようなものでなければなりません。

法律上は、以下のような贈与等が特別受益の対象となるとされています。

- 婚姻もしくは養子縁組のための贈与

- 生計の資本としての贈与

- 遺贈

1つずつ見て行きましょう。

婚姻もしくは養子縁組のための贈与

婚姻もしくは養子縁組のための贈与は、特別受益に含まれます。

典型例は、婚姻や養子縁組の際の持参金や支度金といわれるお金です。

結納金や結婚式の費用を親が出した場合については、結納金は相手の親に対する贈与であり「相続人」に対する贈与とは扱われないことが多いです。

また、結婚式の費用についても、挙式について親が自らのために費やした費用であるとして、特別受益には含まれないことも多いです(ここは異論もありそうです)。

生計の資本としての贈与

相続人に対する「生計の資本としての贈与」は特別受益の対象となります。

とはいえ、この「生計の資本としての贈与」に該当するかどうかは微妙なものも多く、難しい判断を迫られることもあります。

扶養義務の履行は「生計の資本としての贈与」にはならない

夫婦や親族間では、お互いを扶養するべき義務があります。

その扶養義務の範囲内の贈与(仕送りなど)は、「生計の資本」としての贈与には該当しません。

特別の受益とはいえないですからね。

私の感覚的なところでは、1か月あたり10万円未満の送金(贈与)では、特別受益と認められることはとても難しいでしょう。

ただし、それほど高額ではない額の送金が長い期間にわたり継続して送金(贈与)され続けたような場合には、一定額を超える額については特別受益性を認められる可能性はあります。

例えば、5年間にわたり、ほぼ毎月10万円の送金があったが、ときおり25万円の送金が合計10回された、というケースを考えてみましょう。

この場合、10万円までは特別受益ではないが、10回された25万円の送金のうち10万円を超える部分(15万円の部分が10回分なので合計150万円)は特別受益とされる可能性があります。

大学の学費や入学金

大学の学費や入学金については、家庭の事情などから、扶養の範囲内か、特別の受益かを判断します。

大学進学率が高まっている昨今、大学の学費や入学金が特別受益とされるケースはそれほど多くはないのかな、と思います。

生命保険金

相続人が生命保険金を受け取る場合に、その生命保険金額が特別受益となるか、という問題です。

判例では、原則としては、生命保険金は特別受益にならず、「特段の事情」がある場合に限り、生命保険金額が持ち戻されるものとしています。

遺産の総額と比較して、生命保険金の額がよほど高額な場合に限って、特別受益となる、ということです。

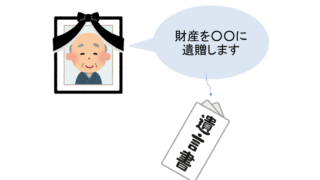

遺贈

遺贈とは、被相続人が、遺言によって財産を処分することをいいます。

「杉並区の土地を甥の太郎に遺贈する」

「三菱UFJ銀行新橋支店の預貯金を次女の花子に遺贈する」

などと遺言書に記載されているようなケースが典型例です。

遺贈は、すべて特別受益となります。

遺贈は、遺産(相続財産)の中からの財産処分です。

つまり、遺贈の対象財産は、もともと遺産に含まれています。

そのため、生前の贈与と異なり、持ち戻しはしません。

「持ち戻し」については、こちらの記事を参照してください。

持戻し免除の意思表示があると、特別受益の対象とならない

上で見てきた要件を満たす遺贈や贈与であっても、被相続人が、その生前贈与や遺贈をその者の特別な取り分として与えようという意思(これを「持戻し免除の意思」といいます)を表示しているときは、特別受益の対象となりません。

下の例を見てみましょう。

夫が、妻に4000万円を生前贈与していたが、持戻し免除の意思を表示していたとします。

このケースでは、特別受益の制度がない場合と同じ処理をします。

つまり、死亡時遺産の1億円を単純に法定相続分で、妻に5000万、子に5000万ずつ分けることになります。

妻への4000万の生前贈与は持ち戻ししません。妻がもらったままです。

結局、もともとあった1億4000万円は、

妻に9000万(5000万+4000万)

子は5000万

という分け方になります。

相続と不動産で困った時の一番初めの相談先

弁護士・税理士・宅地建物取引士 中澤 剛

平日9:30~17:00受付

03-5521-0355