みなさんこんにちは。

相続と不動産で困った時の一番最初の相談先、

相続と不動産のパーソナルアドバイザー、税理士 兼 弁護士の中澤剛です。

この記事では、ある人(被相続人)が亡くなった時、誰が相続人になるのかについて

説明します。

民法という法律が、遺産を相続できる法定相続人について定めています。

最初にポイントです。

- 配偶者は順位に関係なく、常に相続人

- 被相続人が亡くなった時点で、先順位グループの人が1人でもいると、後順位の人は相続人になれない。順位は以下のとおり

- 子・孫・ひ孫など 第1順位

- 親(正確には直系尊属) 第2順位

- きょうだい・甥姪 第3順位

- 「代襲相続」について理解することが必要

以下、順に説明していきます。

相続税の計算の際に使われる「法定相続人」は、この記事で説明する「法定相続人」とは、同じ文字ですが、若干違いますので注意が必要です。

相続税法上の法定相続人については、この記事の末尾で説明します。

なお、ポイントを落とした箇所は、読み飛ばしてくださって構いません。

配偶者は常に相続人

配偶者は常に相続人です。

夫や妻の一方が亡くなれば、残されたもう一方は常に相続人となる、ということです。

常識的に皆様ご存知の話と思います。

配偶者は、他の相続人が誰であろうと(後に述べる第一順位とか第二順位とかの誰が相続人となろうと)関係なく常に相続人になる、という意味で、別格の相続人です。

もちろん、亡くなった時点で配偶者であることが必要なので、亡くなる以前に離婚している場合、元配偶者は相続人になることはできません。

ここでいう夫婦とは、法律上の結婚をしている夫婦です。つまり、籍を入れた夫婦です。

結婚同然の生活をしているけど、籍を入れていない内縁の配偶者には、相続権はありません。籍を入れていなければ、いくら外目には夫婦のようであっても、相続人にはなれないのです。

子は第1順位の相続人

亡くなった人(被相続人)の子は相続人です。

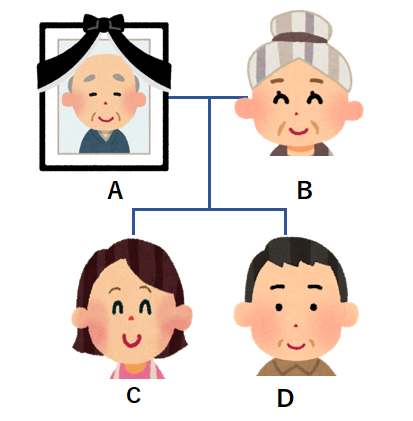

基本

Aさんが亡くなりました。子であるCとDは相続人になります。また、配偶者は常に相続人ですので、配偶者のBさんも相続人となります。

第1順位(子など)の相続人が存在するので、第2順位(親)や第3順位(きょうだい)は、仮に存在しても相続人になることはできません。

つまり、仮にAさんの両親(第2順位)が存命だったり、Aさんにきょうだい(第3順位)がいたりしても、相続人にはならない、ということです。

代襲相続(だいしゅうそうぞく)

子が被相続人より先に亡くなっていた場合で、その子に子(被相続人の孫)がいたような場合には、先に亡くなっていた子に代わり、孫が相続人(代襲相続人)になります。

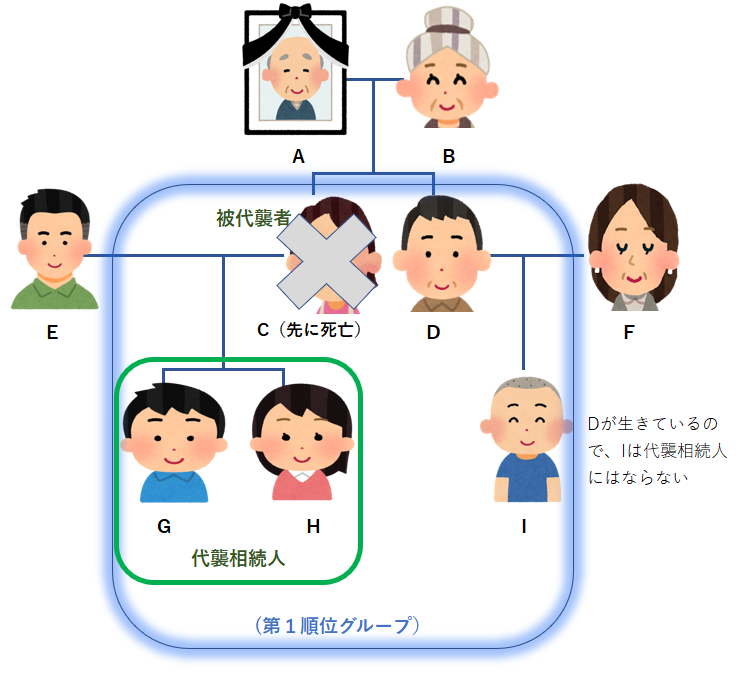

どういうことか、上の図で考えてみましょう。

被代襲者、代襲相続人

Aが亡くなると、通常の法定相続人は妻Bと子C、子Dですが、今回は子Cが先に亡くなっています。

このような場合には、孫Gと孫HがCに代わって相続人(代襲相続人 だいしゅうそうぞくにん)となります。代襲される人のことを、「被代襲者」(ひだいしゅうしゃ)と言います。(このケースだと、先に死亡しているCさんが被代襲者)

ですから、このケースでの相続人は、配偶者B、子D、代襲相続人G、H の4人となります。

「代襲相続」という言葉

代襲相続というのはなんだか難しい言葉ですが、とても簡単です。一言で言えば、親の代わりに親の相続分を受け継ぐことです。

襲名、などと歌舞伎で言われますが、これは親や師匠の名を受け継ぐことを意味します。「襲」という時には、後を継ぐとか相続するとかいう意味があるのです。代襲相続も同じで、親の相続権を親に「代」わり「継ぐ」こと(代襲)と思って頂ければ分かりやすいと思います。

孫が子の「代」わりに「相続」するという意味なのです。

代襲相続が認められている理由

なぜ代襲相続が認められているのか、上の例で説明しますと、もしCが先に亡くなってなければ、つまり年齢での普通の順序では、Aの遺産はCが相続し、その後Cが亡くなった時に、GやHが引き継いでいたと考えられるわけです。

つまり、Aの遺産のうちCに相続される分は、いつかはGやHに行く筈のものだったといえるでしょう。

それが、たまたまCが先に亡くなっていたらGやHがもらえなくなってしまうのは可哀想だ、という考えに基づいて、代襲相続という制度が認められています

代襲相続が起こる場合

代襲相続が起きる原因の典型は、先ほど見たように、Cが先に死亡しているような場合です。

しかし、Cが相続放棄をした場合には、代襲相続は発生しません。

つまり、Cが相続放棄をしてしまうと、GやHが代襲相続することはできなくなります。

他方、Cに「廃除」や「欠格」があった場合には、GやHは代襲相続をできます。

「廃除」や「欠格」については、今はよくわからないと思いますが、実際に出てきた時に確認すれば十分です。

被代襲者の配偶者は代襲相続できない

注意するべきポイントは、被代襲者の配偶者(上の図ではCの夫のE)は代襲相続できないということです。

代襲相続は、あくまで下に相続権が降りて行くものなのです。

Eは、Cの配偶者なので、Cが死亡した場合にCの法定相続人ではありますが、Aが死亡した場合のAの法定相続人にはならない、ということです。

親が生きていると孫は代襲相続できない

また、上の例ではDが存命ですので、孫のIは代襲相続できません(FはDの生死にかかわらず代襲相続できません。Eと同様です)。

代襲相続ができるのは、あくまで相続人(被代襲者)が先に死亡している場合(又は欠格・廃除の場合)です。

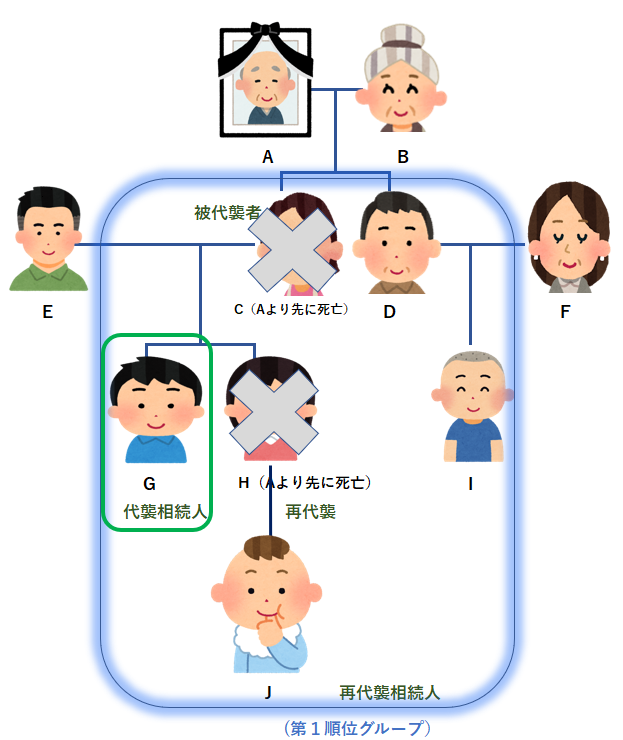

再代襲がある

なお、子も孫も死亡しているけれどひ孫がいるという場合には、そのひ孫も代襲相続人になることが可能です(「再代襲」と言います)。

先ほどの例では孫としてGやHがいましたが、そのうち、孫Hも既に死亡していたが、孫Hには子どもJ(Aさんから見たらひ孫J)がいたという場合には、ひ孫Jが再代襲相続人となる、ということです。

さらに、ひ孫Jが亡くなっていたら、その子(玄孫)も代襲できます。再々代襲もあるのです。

このように、再代襲や再々代襲がある点は、後ほど説明する甥や姪(代襲相続までしかない)と異なるところです。

ここは細かい話なので読み飛ばしてください

(普通)養子と特別養子

普通の養子縁組をした場合、その子は、相続との関係では他の子と同様に扱われます。

また、もとの親(実親)との親子関係も存続します。

例えば、実親ABの子Cが、養親DEの養子になったとします。

この場合、Cは、DEの子として扱われるのですから、DやEが死亡した場合は、CはDやEの子として相続人になります。また、AやBが死亡した場合も、AやBの子として相続人となります。

他方、特別養子の場合には、もとの親(実親)との親子関係は断絶します。

先ほどの例だと、Cが特別養子でDEの子になった場合には、DやEが死亡した場合は、CはDやEの子として相続人になりますが、AやBが死亡した場合、AやBの子として相続人となりません。

胎児は「子」といえるか

たとえば、奥さんが妊娠9か月のとき、お父さんが事故で不幸にも亡くなってしまいました。この場合、奥さんのお腹の中にいる胎児は、お父さんが亡くなった時点では世の中に出てきていません。このような胎児は「子」として相続人になるのでしょうか、というのがここでの問題です。

先ほどもお伝えしたとおり、大前提として、相続人は、亡くなった人(被相続人)が亡くなった時点で、存在している人である必要があります。胎児はまだ生まれていないのでまだ「人」ではないので、この前提を満たさないのではないか、ということです。

結論としては、胎児であっても、「子」に含まれます。

民法が、胎児を特別に生まれたものと扱って、相続権を保証しているためです(民法886条1項)。

お父さんが亡くなる日が、たまたま出産の前日であれば胎児に相続権はないのに、運よく出産の翌日であれば相続できるというのでは、同じくお父さんから生まれた子であるのに、偶然の事情に左右されてしまい胎児にとって可哀想すぎるということで、胎児に対してこのような扱いをしたものです。

再婚相手の子は相続人か

再婚相手に子がいた場合、その子は自分の子ではありません。したがって、その子と養子縁組をしない限り、その子は、相続人にはなりません。

認知された子は相続人となるか

婚外子であっても、認知されていれば相続人となるか

➡なります。子であれば、婚姻の内外は関係ありません。

婚姻外の子(非嫡出子と呼ばれます)であっても、婚姻関係にある男女の子(嫡出子と呼ばれます)と同様に扱われます。これは、今までは婚姻外の子(非嫡出子)の相続分を嫡出子の2分の1とする民法の規定があったのですが、平成25年に最高裁判決が出てそのような区別は違憲であるとされた結果、法改正が行われ、現在では非嫡出子も嫡出子も相続分は同じです。

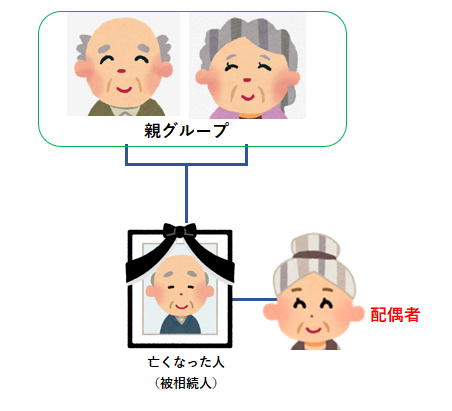

親は第2順位の相続人

被相続人の親は、第2順位の相続人です。

第1順位の相続人である子(やその代襲相続人)がいない場合に初めて、相続人となります。

亡くなった人に配偶者がいれば、配偶者と親が同時に相続人になります。

なお、配偶者の親は、相続人にはなりません。

あくまでも、亡くなった人の親が相続人です。

正確には、親だけでなく、親が亡くなっていて祖父母が存命という場合には祖父母が相続人となります。

このように、先祖に遡っていくわけですが、親が相続人となるケースはあまり多くはなく、まして祖父母が相続人になるケースに至ってはほとんどありません(祖父母が相続人になるというケースを扱ったことは私は一度もありません)。

そのため正確には親や祖父母などの先祖が第2順位の相続人なのですが、ここではわかりやすく、「親」という表現にしています。

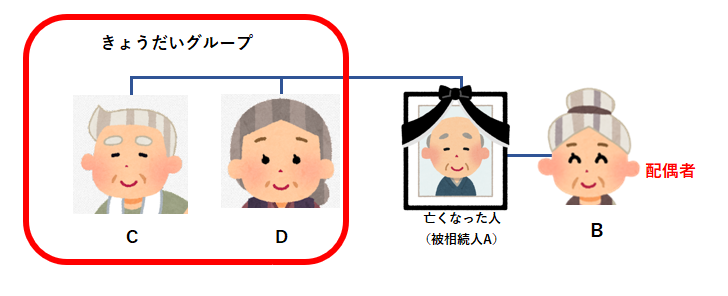

兄弟姉妹(や甥っ子、姪っ子)は第3順位の相続人

基本

第1順位(子etc)の相続人も第2順位(親etc)の相続人もいない場合には、被相続人の兄弟姉妹(第3順位)が相続人になります。

上の図では、AB間には子どもがおらず、両親も他界されているので、第1順位と第2順位の相続人がいません。

そのため、Aの配偶者であるBと、AのきょうだいであるC、Dが相続人となります。

代襲相続

第1順位の相続人も第2順位の相続人もいない場合で、兄弟姉妹の一人又は複数が亡くなっている場合で、その子(被相続人から見たら甥か姪)がいる場合は、その甥か姪が、親(被相続人の兄弟姉妹)の代わりに相続人となります。ここでも代襲相続があるのです。

上の図では、亡くなったAの甥Eや姪Fは、その親であるC(被相続人Aのきょうだい)が先に亡くなっているので、Cの相続分を代襲相続します。

再代襲はない

甥や姪も亡くなっていた場合にその子は相続人にはなりません。

第1順位の相続人の場合には、子が亡くなっていたら孫、孫も亡くなっていたらひ孫、、、とどんどん下に代襲相続が発生しました(再代襲)。

しかし、兄弟姉妹の場合は、甥か姪という1代限りの代襲相続です。

たとえば、先ほどの例で、兄Cも姪Fも先に亡くなっていたけれど、Fには子Gがいたとします。

この場合、Fの子Gは代襲相続人になることはできない、ということです

(ただし、昭和55年民法改正前に相続が開始した事件については、代襲相続人に制限が無く、この例でいうGも相続人となれたので、古い時期に相続が発生している案件については要注意)

配偶者がいる場合には、配偶者と第3順位の相続人がともに相続人となります。

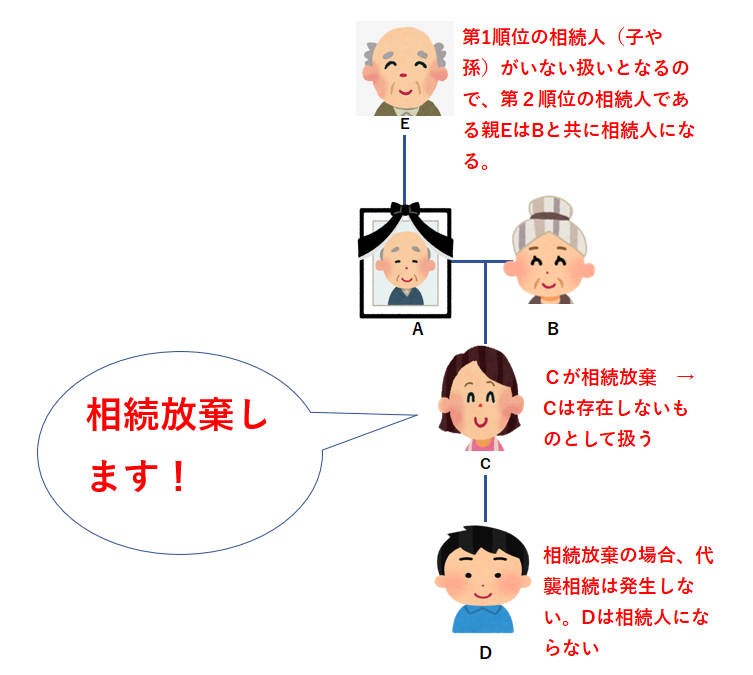

相続放棄があった場合

相続放棄をすると、その人は始めから相続人ではなかったことになります。

つまり、いないものとして考えます。

上の例をみてください。

Aが亡くなり、妻Bと子Cと孫Dと親Eがいたとします。

この場合、相続放棄が無ければ、相続人は妻Bと子Cです。

しかし、子Cが相続放棄をすると、子Cはいないものとして考えます。

また、相続放棄のときは代襲相続は発生しません。

子Cが相続放棄したことにより、子Cも孫Dも無視されます。

その結果、妻Bと親Eが相続人になります。

このように、相続放棄があると、その人は初めから存在しないものとして考えるということと、代襲相続が発生しない(相続放棄者は、被代襲者にはならない)という2点がポイントです。

まとめ

以上が、誰が相続人になるかについての話でした。

再度、最初に記載したポイントを掲げますと、

- 配偶者は順位に関係なく、常に相続人となります

- 子・孫・ひ孫など 第1順位

- 親(正確には直系尊属) 第2順位

- きょうだい・甥姪 第3順位

- 被相続人が亡くなった時点で、先順位グループの人が1人でもいると、後順位の人は相続人になれません。

- 他の相続人がいるか否かを判断するタイミングは、被相続人が亡くなった時点です。つまり、仮に子Aがいても、被相続人が亡くなる前日に先に子Aが亡くなっていた場合には、相続人としては子Aはカウントされません。

- 「代襲相続」について理解することが必要です

- 相続放棄があった場合、その人は存在しないものとして扱う & 代襲相続が発生しない(相続放棄者は被代襲者とならない)。

ということになります。

誰が法定相続人となるのか、と同様に重要なのが、その法定相続人の法定相続分はどの程度か、という点です。

法定相続分については、こちらの記事をご覧ください。

相続税法上の「法定相続人」

今までは、民法上の法定相続人について説明してきましたが、最後に、相続税法上の「法定相続人」の数について説明します。

相続税の計算上、法定相続人の数が計算に影響する場面がいくつかあります。

例えば、相続税の計算をする際には、遺産の額から「3000万円+600万円×法定相続人の数」を引きます。これを、基礎控除といいます。

相続税の計算方法については、詳しくは、こちらの記事をご覧ください。

基礎控除の式 「3000万円+600万円×法定相続人の数」

に使われている「法定相続人」というのは、この記事で説明してきた民法上の法定相続人と微妙に違います。

どう違うかといいますと、

相続の放棄があったとしても、相続税法上は、相続の放棄がなかったものとして法定相続人の数をカウントします。

先ほどの例では、Cが相続放棄をしていますが、それでも、相続税の計算上は、法定相続人はBとCであるものと仮定して、相続税を計算する、ということです。

相続と不動産で困った時の一番初めの相談先

弁護士・税理士・宅地建物取引士 中澤 剛

平日9:30~17:00受付

03-5521-0355