みなさんこんにちは。

相続と不動産で困った時の一番最初の相談先、

相続と不動産のパーソナルアドバイザー、税理士 兼 弁護士の中澤剛です。

法定相続分とは、その名のとおり、法律が定める相続分で、誰が、遺産に対して、どれだけの割合をもらえるのかの目安となる割合のことです。

例えていえば、1枚のピザ(遺産の味がします)を、全部もらえるのか、1/2もらえるのか、1/3もらえるのか、といったことについてのルールということです。

この記事では、法定相続分について説明します。

相続人が一人しかいない場合

まず、相続人が一人しかいない場合、これはその人が100%相続します。

相続人が一人の場合には迷うことはありませんね。

相続人が複数いて、相続人の中に配偶者がいない場合

原則は頭割り

相続人に配偶者がいない場合には、基本的に相続分を頭割りです。

例えば、配偶者がおらず(配偶者とはすでに死亡又は離婚している場合)、子ども3人が相続人であれば、一人あたり3分の1の相続分です。

半血のきょうだいは、他のきょうだいの1/2

少し細かい話です。

半血のきょうだいは、全血のきょうだいの半分の相続分です。

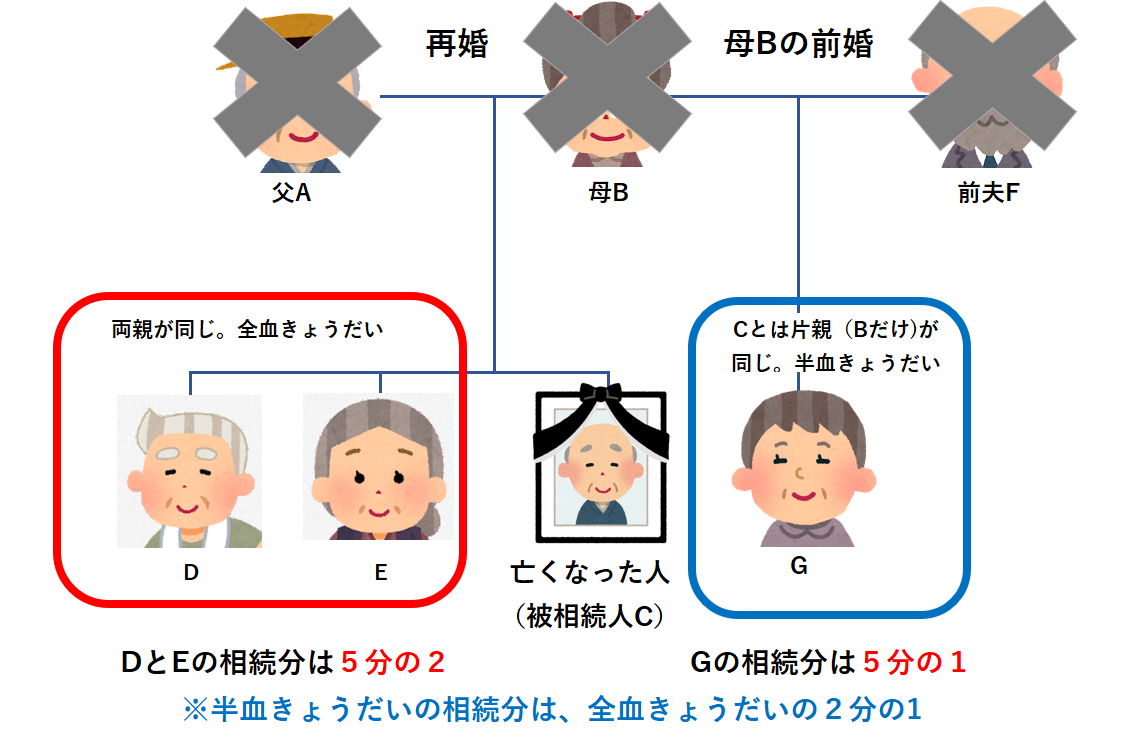

例えば、父Aと母Bの子であるCが死亡しました。AとBとの間には、他に子どものDとEがいました。この場合、DとEは、Cと両親が同じなので、全血のきょうだいです。

ここで、母Bには実は、他の男性Fとの間に子供Gがいたとします。このGは、子Cと、片親だけ同じきょうだいなので、半血のきょうだいです。

この場合には、Cの遺産は、DとEとGとに分けられますが、半血きょうだいであるGの相続分はDやEの1/2となります。

ここでは、DとEは2/5、Gは1/5の相続分となります。

代襲相続人は、被代襲者の相続分をそのまま受け継ぐ。複数いる場合は代襲相続人の数で被代襲者の相続分を頭割り

代襲相続が起きた場合は、代襲相続人は、被代襲者の相続分をそのまま受け継ぎます。

代襲相続ってなんだ?という方は、こちらの記事で分かりやすく解説していますので、ご覧ください。

代襲相続人が複数いる場合には、被代襲者の相続分を、代襲相続人の数で頭割りします。

例えば、この図では、被相続人Aの配偶者はB既に死亡しており、また、子どもC、DのうちCが先に死亡し、Cには子(被相続人から見たら孫)のGとHがいるので、Cが被代襲者、GとHが代襲相続人です。

もしも、Cが存命であれば、CとDの相続分は1/2というケースです。

しかし、Cが死亡しているので、代襲相続人であるGとHは、被代襲者Cの相続分1/2を頭割りします。そのため、GとHは、それぞれ1/4の相続分になります。

「相続人がD,G,Hの3名だから相続分は全員1/3」、というのは誤りです。注意しましょう。

相続人が複数いて、相続人の中に配偶者がいる場合

今までは、配偶者がいない(又は配偶者のみ)というケースを考えてきましたが、今度は配偶者がいるケースを考えましょう。

相続分の異なる3パターン

相続人が複数いて、その中に配偶者もいるというケースには、以下の3パターンがあります。

- 第1順位の相続人(子・孫など)+配偶者

- 第2順位の相続人(親など)+配偶者

- 第3順位の相続人(きょうだい・甥姪)+配偶者

各パターンに応じて、相続分は、つぎのとおりです。

| 配偶者の相続分 | 各順位の相続分 | |

| 第1順位の相続人(子・孫など)+配偶者 | 1/2 | 1/2 |

| 第2順位の相続人(親など)+配偶者 | 2/3 | 1/3 |

| 第3順位の相続人(きょうだい・甥姪)+配偶者 | 3/4 | 1/4 |

配偶者以外の相続人が1名だけの場合

上の表の相続分がそのまま適用されます。

配偶者以外の相続人が複数いる場合

各順位にあてられた相続分について、相続人が複数いる場合(配偶者がいない場合)で述べたことと同様の処理をします。

- 基本的には頭割り

- 代襲相続の場合には代襲者は被代襲者の相続分をそのまま受け継ぐ。複数いる場合には被代襲者の相続分を代襲相続人の数で頭割り

- 半血きょうだいは全血きょうだいの1/2

という相続分になります。

具体例

具体例で相続分を考えましょう。

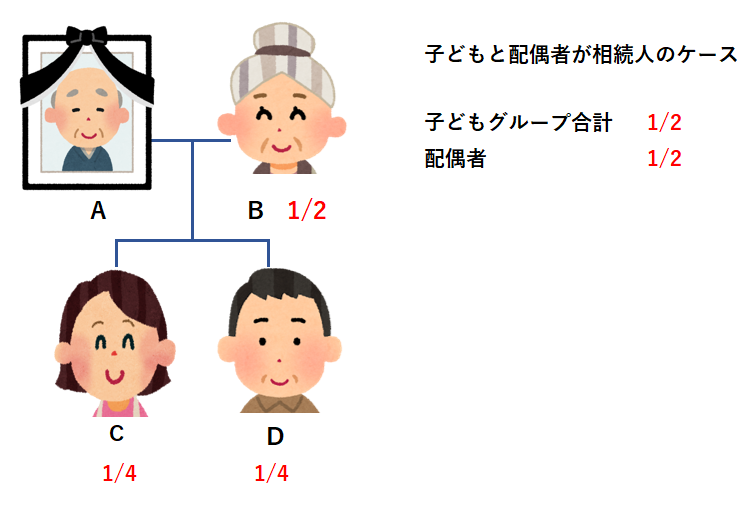

子どもが2人、配偶者もいるという場合

第1順位の相続人+配偶者のケースです。

配偶者1/2となり、子どもは上記の表のとおり、相続分は1/2となります。

子どもが複数いるので、この1/2を2人で頭割りするので、子どもの相続分は各自1/4となります。

相続人が両親と配偶者の場合

第2順位の相続人+配偶者のケースです。

上記の表のとおり、配偶者は2/3となり、親は1/3となります。

親は1/3を頭割りするので1/6ずつとなります

相続人が、(全血)きょうだい2人と配偶者の場合

第3順位の相続人+配偶者のケースです。

配偶者は3/4となり、きょうだいは1/4を2人で頭割りするので各自1/8となります。

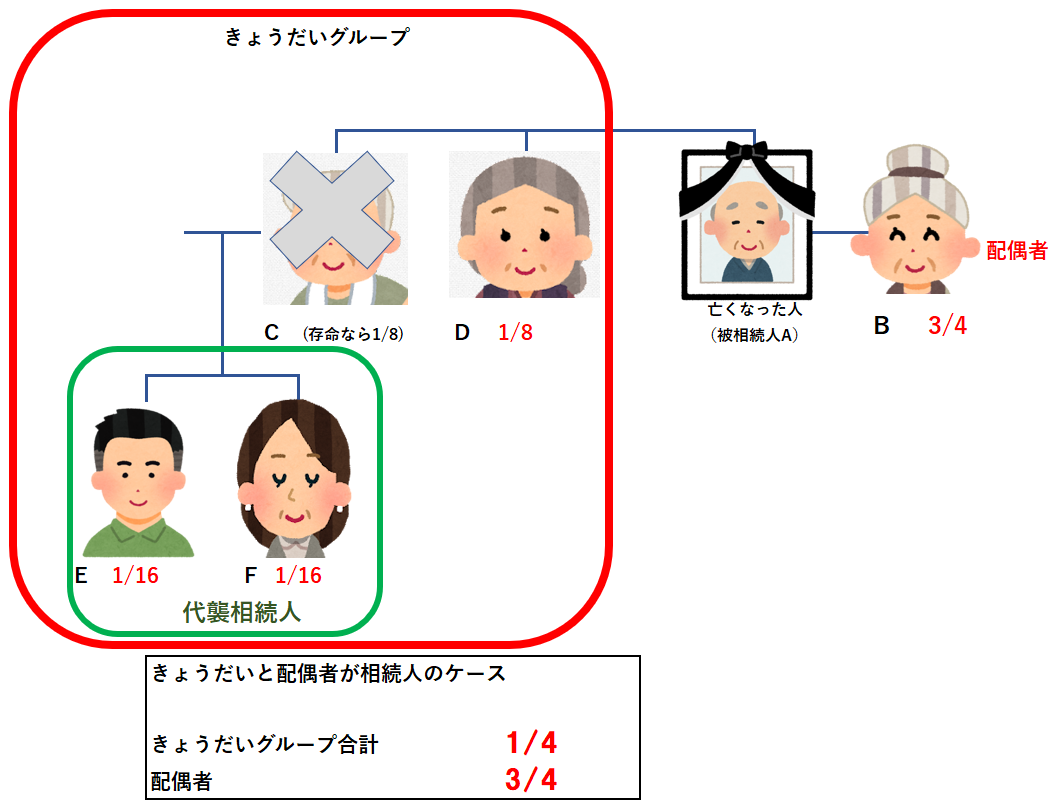

相続人が、きょうだい2人と配偶者であるが、きょうだいのうち1人は死亡しており、その死亡したきょうだいには、子(被相続人から見た甥や姪)が2人いる場合

これも、第3順位(きょうだい・甥・姪)の相続人+配偶者のケースです。

先ほどと同様、配偶者は3/4となり、きょうだいグループは1/4になります。

この1/4を、きょうだいであるCとDで頭割りすると、各々1/8となります。そのため、生存しているDは1/8です。

しかし、Cは死亡している(代襲相続が発生している)ので、代襲相続人であるEとFは、被代襲者Cの相続分を頭割りします。

つまり、代襲相続人(甥や姪)のEやFは、被代襲者Cが生きていれば得た相続分である1/8を頭割りするので、各自1/16の相続分となります。

以上、配偶者3/4、きょうだいのうち1人は1/8、死んだきょうだいの子2人は1/16となります(3/4、1/8、1/16、1/16、全て合計すると1になることを確認しましょう)。

昭和55年の相続法改正前の相続分

昭和55年の相続法改正前は、以下のとおりでした。まれに、昔相続が発生した案件(何年も相続手続きがされずに放置されてきた案件)を処理する必要があるときに必要となることのある知識です。

| 配偶者の相続分 | 各順位の相続分 | |

| 第1順位の相続人(子・孫など)+配偶者 | 1/3 | 2/3 |

| 第2順位の相続人(親など)+配偶者 | 1/2 | 1/2 |

| 第3順位の相続人(きょうだい・甥姪)+配偶者 | 2/3 | 1/3 |

法定相続分をベースに遺産を分割していく

以上のようにして計算される法定相続分をベースに、具体的相続分を算出し、具体的な遺産の分け方を決めて、遺産分割協議書を作成して、遺産を分割していきます。

遺産の分割の流れについては、こちらの記事をご覧ください。

相続と不動産で困った時の一番初めの相談先

弁護士・税理士・宅地建物取引士 中澤 剛

平日9:30~17:00受付

03-5521-0355