みなさんこんにちは。

相続と不動産で困った時の一番最初の相談先、

相続と不動産のパーソナルアドバイザー、税理士 兼 弁護士の中澤剛です。

この記事では、遺留分を侵害されている人が、どれだけの請求をすることができるのか

遺留分が侵害されている額の計算方法について説明します。

遺留分とは何かについては、こちらの記事で分かりやすく解説していますのでご参照ください。

基本的な考え方

まずは、細かい計算方法を説明する前に、遺留分侵害額請求の基本的な考え方を説明します。

その人が貰えるはずの額(遺留分)と、その人が実際にもらった額とを比較して、

・足りなければ、不足分の遺留分侵害額請求ができる

・足りていれば、遺留分侵害額請求ができない

ということです。

遺留分3000万なのに1000万しかもらっていないなら不足する2000万円を請求できる、ということです。シンプルですよね。

上の絵で説明します。

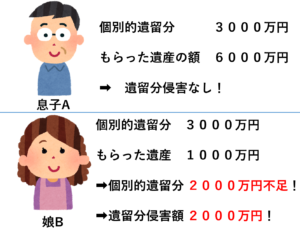

例えば、Aさんの個別的遺留分の額が3000万円だとします。Aさんは、6000万円の財産を相続しました。

※「個別的遺留分」とは、その人個人の遺留分という意味です。

詳しくは、こちらの記事で分かりやすく解説していますのでご参照ください。

この場合、Aさんは、遺留分3000万円を超える額を相続しているのですから、遺留分の侵害はありません。したがって、Aさんは、遺留分侵害額請求はできません。

他方、Bさんの個別的遺留分の額はやはり3000万円だとします。ところが、Bさんは、1000万円の財産しか相続しませんでした。

この場合、Bさんは、遺留分3000万円に満たない額しか相続していないのですから、遺留分額3000万円と相続した1000万円との差額である2000万円について、遺留分の侵害があります。したがって、Bさんは、足りない2000万円について遺留分侵害額請求ができるということになります。

詳しい計算方法

以上が遺留分侵害額を計算する際の基本的な考え方です。

以下では、より詳しく説明していきます。

先ほども述べたとおり、

その人が貰えるはずの額(遺留分額「A」とします)と、その人が実際にもらった額(「B」とします)とを比較して、

・足りなければ、不足分の遺留分侵害額請求ができる

・足りていれば、遺留分侵害額請求ができない

のでした。

ですから、遺留分額(A)と、その人が実際にもらった額(B)とが分かれば、遺留分として請求できる額が分かる、ということになります。

そこで、以下では、遺留分(A)の計算方法と、その人が実際にもらった額(B)の計算方法とを順に説明していきます。

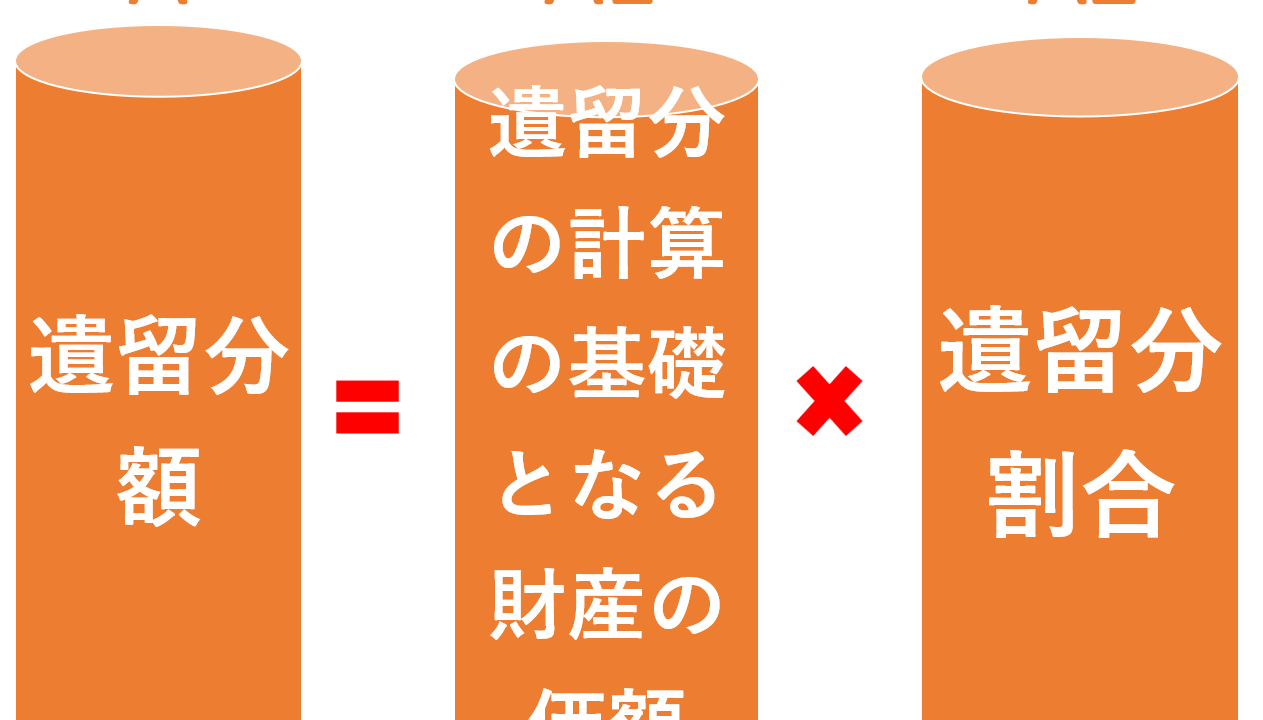

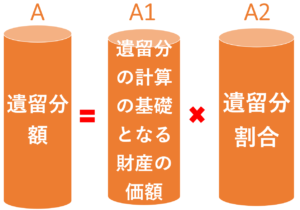

遺留分額(A)の計算方法

遺留分額(A)は、「遺留分の計算の基礎となる財産の価額」(A1)を計算し、それに「遺留分割合」(A2)を掛けて計算します。

A1、A2の順に見ていきます。

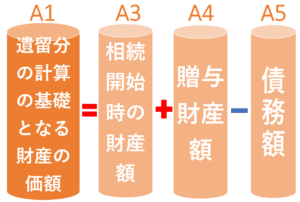

遺留分の計算の基礎となる財産の価額(A1)

遺留分の計算の基礎となる財産の価額(A1)とはどのように計算されるでしょうか。

遺留分の計算の基礎となる財産の価額は、

遺産(相続開始時の財産額 A3)

+

生前の贈与の額(A4)

ー

債務の額(A5)

により計算されます。

遺産(相続開始時の財産額 A3)

遺産(相続開始時の財産額 A3)についてはそれほど迷うことも無いかなと思います。我々が一般的にイメージする遺産そのものです。亡くなった時のプラスの財産ですね。

遺贈(及び特定財産承継遺言)の対象となった財産や、死因贈与の財産も含まれます。

財産の評価の基準時は相続開始時であるとされています。

生前の贈与の額(A4)

生前の贈与の額(A4)があれば、これも遺留分の計算の基礎となる財産の価額(A1)に加算されます。

なぜ生前の贈与も加算されるかというと、そうしないと、遺留分制度が保てなくなってしまうからです。

極端な例ですが、例えば、亡くなった時点では遺産は1000万円でしたが、亡くなる前日に9000万円を息子に贈与していたとします。

この場合、遺産(相続開始時の財産額 A3)は1000万円だけです。

しかし、亡くなる前日までは遺産は1億円あったのです。

それが、亡くなる前日に9000万円贈与したら、遺産は1000万だけしかない、遺留分の基礎となる財産が1000万円だけしかないというのでは、いかにも酷いです。

そこで、生前に贈与された9000万円も含めて、遺留分は合計で1億円として計算される、ということです。

遺留分の計算の基礎となる財産の価額(A1)として算入される生前の贈与

生前の贈与をどれくらい遺留分の計算の基礎となる財産の価額(A1)として算入するのかについては細かいルールがあります。 表でまとめると以下のとおりです。

| 生前贈与を受け取った人が相続人※ | 生前贈与を受け取った人が相続人でない | |

| 贈与をした人、贈与をもらった人のどちらか一方(または両方)が遺留分権利者に損害を与えることを知らなかった | 相続開始前10年間の生前贈与(特別受益に該当する額)を算入 | 相続開始前1年間の生前贈与に限り算入 |

| 贈与をした人、贈与をもらった人の両方ともが遺留分権利者に損害を与えることを知っていた | 10年以上前の生前贈与も参入 | 1年以上前の生前贈与も算入 |

※代襲相続が発生している場合には、被代襲者が生前に受けた特別受益が、被代襲者の死亡後に代襲相続人となった者の特別受益にあたり、推定相続人でない者(後の代襲相続人)が被相続人から贈与を受けた後で被代襲者が死亡して代襲相続人となった場合には、当該代襲相続人への贈与は、実質的に被代襲者への遺産の前渡しと評価できる特段の事情がなければ、特別受益として基礎財産に含まれることはないこととされています(福岡高裁平成29年5月18日決定)。

実質的に贈与といえるような場合

生前の贈与ではなくても、例えば1000万円の土地を10万円で売却したような場合など、贈与に等しいような処分(不相当な対価による処分)をした場合などは、贈与をした人、贈与をもらった人の両方ともが遺留分権利者に損害を与えることを知っていた場合には、990万円(1000万ー10万=990万)の贈与があったと扱い、遺留分の計算の基礎となる財産の価額(A1)に加算されます。

負担付の贈与がなされた場合も、贈与財産の価額から負担額を引いた残額について、贈与があったと扱い、遺留分の計算の基礎となる財産の価額(A1)に加算されます。

生前贈与の金額の評価の基準時は相続開始時

贈与された財産の額がいくらであったと扱うのかについては、相続開始時の額を基準とします。

金銭の贈与であれば相続開始時に換算評価します。

なお、贈与された財産が受贈者の行為によって滅失等した場合には、相続開始の当時なお原状のままと扱って価額を決めます。

債務の額(A5)

マイナスの財産(負債・借金・債務)が多い場合には、それだけ相続人に保証される最低限の額である遺留分も減ってしまうこととなります。

止むを得ないことでしょう。

そのため、債務の額は、遺留分の計算の基礎となる財産の価額(A1)から控除されます。

住宅ローンや借金などのほか、生前の税金なども、控除される債務(A5)に含まれます。ただし、相続税や葬儀費用は含まれません。また、遺言執行費用や相続財産の管理費用も含まれません。あくまでも生前に発生していた債務である必要があるということです。

なお、保証債務は、実際にその債務を負担することとなるのか不明確ですので、主債務者の支払い不能が確定しているような場合でなければ、ここでいう債務には含まれません

遺留分割合(A2)

こうして計算された遺留分の計算の基礎となる財産の価額(A1)に、遺留分割合(A2)を乗じる(掛ける)ことで、遺留分額が計算されます。

遺留分割合(A2)については、こちらで説明のとおりです。

直系尊属のみが相続人の場合は法定相続分に1/3を乗じた値、それ以外の場合は法定相続分に1/2を乗じた値となります。

たとえば、相続人が子ども3人という場合には、それぞれの法定相続分1/3に1/2を乗じた1/6が子ども1人あたりの遺留分割合となります。

遺留分額(A)のまとめ

以上のようにして、

「遺留分の計算の基礎となる財産の価額(A1)」

×

「遺留分割合(A2)」

をすることで、遺留分額(A)が計算されます!

その人が実際にもらった額(B)の計算方法

続いて、その人が実際にもらった財産(B)の計算です。

その人が実際にもらった財産(B)については、

遺贈や特別受益に当たる贈与によって得た財産(B1)

+

具体的相続分に応じて得た財産(B2)

ー

承継する債務額(B3)

で計算します。

生前にあるいは相続の際にもらったもの(B1+B2)から、払わなければいけない分(B3)を引けば、その人がもらった額(B)が計算される、というわけです。

なお、ここでの注意点は、遺贈や特別受益で得た財産(B1)を計算する際には、遺留分の計算の基礎となる財産の価額(A1)を計算するときの生前贈与の算入(A4)のときに行ったような、10年間とかいう期間制限はなく、相当過去の特別受益であってももらったものは算入されてしまう、という点です。

以上、ちょっとややこしく感じられたかも知れませんが、遺留分額の計算方法についての説明でした!

これでもかなりシンプルに、単純化して説明しています。

実際はもう少しこまごまとしたルールがあったりしますので、詳しくは専門家にお聞きになることをお薦めします!

相続と不動産で困った時の一番初めの相談先

弁護士・税理士・宅地建物取引士 中澤 剛

平日9:30~17:00受付

03-5521-0355